2024 – Rok, ve kterém se sociální napětí bude dále prohlubovat: Neoficiální důkaz tří světonázorů

V Evropě to v mnoha zemích vře už od roku 2015, kdy první velká uprchlická vlna dorazila zejména do Německa a Rakouska. V USA to bylo zvolení Donalda Trumpa prezidentem v listopadu 2016, které do pozornosti všech přitáhlo hlubokou propast mezi republikány a demokraty. Před několika měsíci se k překvapení mnohých Spojené království rozhodlo pro Brexit, odchod z EU. Od té doby uplynulo jen několik let, ale hustota krizí se spíše zvýšila než snížila: Covid-19, klimatická krize, inflace, válka na Ukrajině, energetická krize a nakonec teroristický útok Hamasu na Izrael a jeho reakce.

V roce 2024 se v těchto časech mnoha krizí uskuteční řada důležitých voleb:

- prezidentské volby v USA,

- volby do Evropského parlamentu

- a tři zemské volby ve východních spolkových zemích v Německu - v každé z nich AfD vede v průzkumech o více než 30 %

Rok 2024 by mohl být rokem velkých sociálních a politických otřesů.

Protože podnikání a investice vždy probíhají ve specifickém politickém a společenském prostředí, chceme se v tomto článku podívat na investice jako na téma v širším smyslu. V průběhu desítek akcí a stovek klientských návštěv jsme si vyměnili názory s profesionálními účastníky trhu, jako jsou správci aktiv, správci fondů a soukromí investoři, i s privátními klienty a zástupci z celé řady médií. V průběhu mnoha diskusí se nám podařilo diagnostikovat, zhruba řečeno, tři různé pohledy na svět s ohledem na hodnocení celkové ekonomické situace. Níže je chceme nastínit a na základě toho příslušnou afinitu ke zlaté investici:

1. "Věřící v systém"

Jsou mezi nimi například finanční analytici a komentátoři trhu, kteří se domnívají, že intervencionistická keynesiánská hospodářská politika, která byla zavedena v důsledku globální finanční krize, je v zásadě správná a nezbytná. Podle jejich názoru se ekonomika nachází v procesu obnovy, který kvůli nepředvídatelným regionálním ekonomickým potížím, jako je dluhová krize eurozóny, zpomalení růstu v Číně, následky krize Covid-19, úrokový šok atd. vyvíjí pomaleji, než se očekávalo. Celkově vzato, "pacient", kterým je naše globální ekonomika, je však na cestě k obnovení svého zdraví a finanční trhy jsou v procesu postupného zvučení "všechno jasné". Orgány dohledu se navíc z krize poučily a snížily systémové riziko zavedením lepších předpisů.

Zástupci tohoto tábora stále více kritizují skutečnost, že expanzivní měnová politika je v poslední době " jedinou hrou ve městě ". Podle věřících v systém jsou "sekulární stagnace" nebo "nový normál" paradigmata, která nejlépe popisují současnou fázi slabého růstu. Předpokládá se, že tomuto stavu bude čelit více stimulů, jako jsou fiskální stimulační opatření a/nebo "peníze z helikoptér". Také považují rychlý a radikální energetický přechod za nepostradatelný, ať to stojí cokoliv. Alokace zlata v portfoliích této skupiny byla za poslední desetiletí extrémně nízká, v podstatě nulová. Mohlo by se dokonce stát, že zlato by mohlo mít problém s veřejnou pověstí od této skupiny, která je velmi vlivná ve státních a veřejných institucích, protože zlato by mohlo být stále více označováno za aktivum potentátů a konspiračních teoretiků.

2. "Skeptici"

Tento tábor tvoří lidé, kteří mají pochybnosti o udržitelnosti extrémních opatření hospodářské politiky, která byla přijata a považována za nezbytná k překonání globální finanční krize, krize státního dluhu v eurozóně a pandemie koronaviru. Po těchto krizích mnozí z nich instinktivně došli k závěru, že bojovat s dluhovou krizí ještě větším dluhem a extravagantními opatřeními měnové politiky asi není vhodná terapie. Do této skupiny patří mimo jiné správci hedgeových fondů a tradiční správci aktiv, kteří často nejsou schopni nebo ochotni sdělit svá kritická hodnocení, zejména veřejně. Někdy nastává schizofrenní situace, kdy manažeři fondů umisťují svá soukromá portfolia mnohem odolnějším způsobem, s vyšší alokací do zlata.

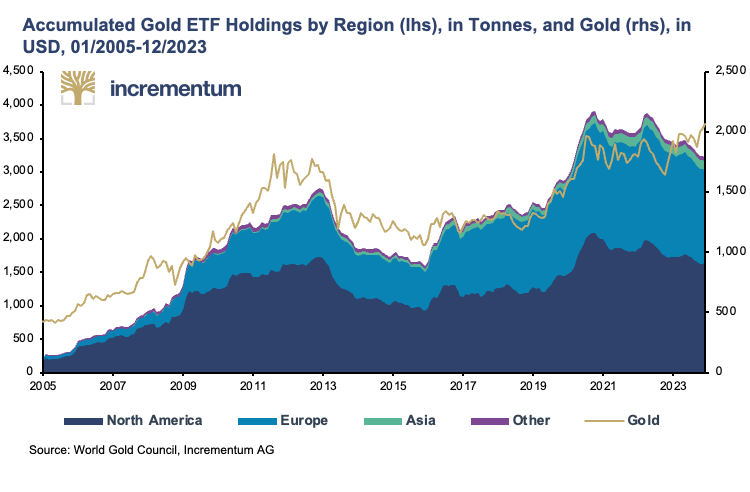

Pokud jde o alokace zlata v rámci portfolií spravovaných touto skupinou, mnozí jednali pragmaticky: V letech po globální finanční krizi nashromáždili hodně zlata. Od roku 2013 však byly tyto pozice redukovány a v některých případech dokonce prodány celé, často kvůli tlakům na výkon. Od roku 2016 byly přílivy ETF opět na vzestupu. Tento výrazný nárůst přílivu ETF naznačuje, že mimo jiné se tito skeptičtí investoři částečně vrátili na trh. Držba ETF se do října 2020 více než zdvojnásobila. Od té doby zájem v Evropě a USA klesá, zatímco poptávka z Asie mírně vzrostla.

V posledních letech se kvůli současné "investiční nouzi" a tlakům vyvíjeným strukturami výkaznictví a benchmarky připojilo mnoho skeptiků k tradičním "rizikovým" třídám aktiv, jako jsou (technologické) akcie, soukromý kapitál, nemovitosti, vysoké výnosové dluhopisy atd. V mnoha případech to však bylo provedeno polovičatě, aby se "svezlo na vlně".

Je pozoruhodné, kolik účastníků trhu za zavřenými dveřmi zpochybňuje udržitelnost současných opatření hospodářské a měnové politiky. Za zmínku také stojí, že skupina skeptiků se podle našeho hodnocení v posledních letech postupně rozrůstala a stala se pravděpodobně největší skupinou.

Věříme, že skeptici by mohli hrát obzvláště důležitou roli jako okrajoví kupci při řízení budoucího cenového trendu zlata: Mnozí z nich ještě do zlata neinvestovali, ale sledují ho z vedlejších linií. Jakmile vyprávění o "pomalém oživení ekonomiky" přestane platit, budou mezi prvními, kdo přesune alokaci portfolia ve prospěch zlata.

3. "Kritici systému"

Členové této skupiny jsou přesvědčeni, že měnová architektura je systematicky chybná. Kritika systému může být formulována na základě několika myšlenkových směrů nebo někdy dokonce na základě zdravého rozumu. Podle našeho názoru lze nejdůslednější kritické posouzení současného stavu provést pomocí analytických metod Rakouské ekonomické školy. Rakouská teorie systematicky vysvětluje, proč předpovídané ekonomické minioživení není ani udržitelné, ani samonosné.

Lidé, kteří přijali tento kritický postoj, mají jedno společné: Je téměř nemožné, aby znovu získali víru v systém. Do tohoto tábora tedy vede jednosměrná ulice a růst této skupiny je téměř nevyhnutelný.

Netajíme se tím, že patříme do třetí skupiny. Kritiku systému považujeme za závažnou pouze tehdy, je-li výsledkem vyšetřování bez hodnotových soudů. Naše zjištění vycházejí z metodologického rámce rakouské školy. Chceme zdůraznit, že jsme proti odmítání systému z pouhých ideologických důvodů. Prostě být proti systému je dětinský postoj vzdoru, který nic nezlepší.

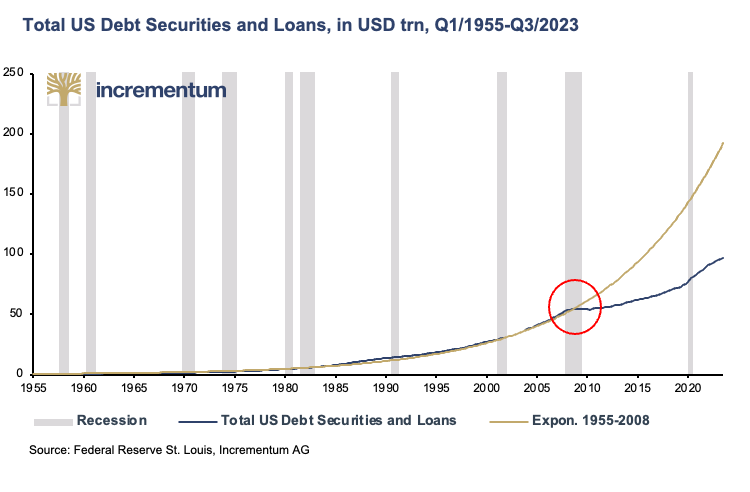

Nestabilitu růstu vyvolaného úvěrovou expanzí, kterou běžně kritizujeme, působivě ilustruje následující graf. Od roku 1959 se "celkový dluh na úvěrovém trhu" – nejširší dluhový agregát v USA – zvýšil o 12 800 %, čímž se anualizované tempo růstu zvýšilo na 7,4 %. V každém desetiletí se nesplacený dluh – přinejmenším – zdvojnásobil. Aby FED znovu nastartoval růst HDP vyvolaný úvěry – poté, co objem celkového nesplaceného dluhu v roce 2009 poprvé mírně poklesl – zavedl řadu dosud nevídaných opatření měnové politiky.

V současné době zejména federální vláda USA hromadí dluhové břemeno prostřednictvím trvale vysokých rozpočtových deficitů. Ve fiskálním roce 2023, který skončil v září 2023, dosáhl schodek 6,3 % ve srovnání s 5,4 % ve fiskálním roce 2022. Ve dvou pandemických letech 2020 a 2021 dosáhl schodek dokonce dvouciferného procenta, a to 15,0 % a 12,4 %. V prvním čtvrtletí aktuálního fiskálního roku nic nenasvědčuje tomu, že by se orgie utrácely.

To nevyhnutelně vede k rychlému nárůstu amerického dluhu. Tento dluh nyní přesahuje 34 bilionů USD a poslední bilion byl přidán za pouhých 14 týdnů. Vzhledem k tomu, že přibližně třetina amerického dluhu musí být refinancována do jednoho roku, budou úrokové platby nadále růst. Více než třetina federálních daní již musí být vynaložena pouze na obsluhu úroků.

V dnešním peněžním systému nelze zařadit žádný zpětný chod – peněžní zásoba se musí neustále zvyšovat – což zase znamená, že množství kreditů v systému také neustále roste.

Kritici systému vědí: Skutečnost, že neustálá expanze objemu nesplaceného dluhu v posledních letech naráží na zádrhely, charakterizuje současnou (kritickou) fázi ve vývoji měnového systému. Ve střednědobém horizontu budou tyto rekordní úrovně dluhu řešeny buď defaultem, finanční represí, nebo násilnou reflací, možná ve formě "peněz z vrtulníku".

Závěr

Ve světle tohoto kritického hodnocení se důrazněji než kdy dříve zasazujeme o strategickou alokaci do fyzického zlata v dlouhodobých investičních portfoliích. Je to proto, že jednou z nejdůležitějších charakteristik portfolia zlata je a zůstává, že nemá žádné riziko protistrany.

Právě proto, že zlato je tak důležitou součástí finanční záchranné sítě proti závažným systémovým krizím, by měly být jakékoli snahy vlád, úřadů nebo zájmových skupin démonizovat zlato jako aktivum extremistických skupin nebo darebáckých států, a tudíž jej přísněji regulovat, by měli být rezolutně proti. Současný měnový systém nečelí krizi proto, že by občané mohli přejít ke zlatu, ale spíše proto, že občané stále častěji přecházejí ke zlatu, právě proto, že současný měnový systém musí dříve nebo později čelit krizi. Pomlouvaní zlata krizi nezabrání, spíše ji prohloubí, protože odrazuje obyvatelstvo od zlaté záchranné sítě. A jak je známo, bez záchranné sítě lidé padají hlouběji a tvrději.

Autor: Ronni Stoeferle

Matterhorn Asset Management

Zdroj: Gold Switzerland - Market Insights

Překlad: Michal