Apetit centrálních bank po drahém kovu roste

Skutečná úroveň zadávání veřejných zakázek může být mnohem vyšší než oficiální

Dne 31. října zveřejnila Světová rada pro zlato (WGC) na svých webových stránkách údaje o globálním trhu se zlatem za třetí čtvrtletí roku 2023. Situace na světovém trhu s drahými kovy je úzce spjata s globálními finančními trhy přímou a inverzní závislostí. Data WGC jsou proto důležitá nejen pro úzké specialisty na zlato, ale také pro každého, kdo sleduje obecné trendy v globální ekonomice a mezinárodních financích.

Průměrná cena zlata LBMA (London Bullion Market) ve třetím čtvrtletí byla 1 928,5 USD za unci. I když byla o 2 % nižší než rekordní maximum zaznamenané ve druhém čtvrtletí, byla přesto o 12 % vyšší než ve třetím čtvrtletí loňského roku. Několik zemí, jak je uvedeno ve zprávě WGC, zaznamenalo nárůst cen v místních měnách v důsledku slabosti měny vůči americkému dolaru. Zpráva jmenuje především země jako Japonsko, Čína a Turecko. Přidal bych ale i Rusko, kde kurz rublu prolomil hranici 100 rublů za dolar v polovině srpna. Jestliže 1. srpna byla cena zlata (stanovená ruskou bankou) 5 754,8 rublů za trojskou unci, pak 15. srpna vzrostla na 6 223,5 rublů (nárůst o 8,2 %). Do konce třetího čtvrtletí se rublová cena zlata nevrátila na své původní pozice. 30. září se rovnala 5 867,9 rublů za trojskou unci.

Z hlediska produkce zlata se třetí čtvrtletí letošního roku ukázalo jako rekordní za období sledování trhu od roku 2010 (z podloží bylo vytěženo 971,1 tuny). Rekordní se ukázala být i světová produkce drahého kovu za první tři čtvrtletí roku (2 744 tun). Nárůst výroby ve 3. čtvrtletí letošního roku ve srovnání s 6. čtvrtletím loňského roku činil 14 procent. Toho bylo dosaženo zvýšením produkce v následujících čtyřech zemích: Kanada (o 14 %), USA (o 13 %), Ghana (o 7 %) a Austrálie (o 3 %). Současně bylo snížení produkce zaznamenáno v následujících zemích: Mexiko (o 15 %), Tanzanie (o 14 %), Súdán (o 10 %) a Ruská federace (o 4 %).

Zpráva WGC uvádí, že v Rusku byl pokles produkce způsoben především největším polem v naší zemi "Olimpiada" vyvinutým společností Polus. WGS poznamenává, že se zdá, že jde spíše o důsledek obchodních rozhodnutí než západních sankcí uvalených na společnost. "Zdá se, že tyto sankce nemají významný dopad na objem produkce zlata," uvádí se v dokumentu.

Na konci loňského roku byly lídry světové těžby zlata tyto tři země: Čína (374 tun); Rusko (330 tun); Austrálie (320 tun). Je možné, že do konce letošního roku se Rusko posune na třetí místo.

Dodávky drahého kovu na světový trh jsou zajišťovány nejen těžbou zlata z podloží, ale také jeho druhotnou výrobou - zpracováním odpadů s obsahem drahého kovu. Na konci třetího čtvrtletí činil objem této sekundární produkce zlata 288,8 tuny, což je o 8 procent více než ve třetím čtvrtletí loňského roku. Celková nabídka zlata na světovém trhu (těžba + druhotná výroba) se ve třetím čtvrtletí roku 2023 meziročně zvýšila o 6 %.

Poptávka po zlatě ve 3. čtvrtletí byla následující. Hlavním odběratelem drahého kovu byl tradičně šperkařský průmysl (578,22 tun). Absorbovala zlato v objemu, který se zhruba rovná polovině celkové poptávky. Investice do drahého kovu ve formě nákupu slitků a mincí -295,19 tun. Nákup zlata pro výrobu elektroniky a dalších zařízení -75,29 tun.

Fondy obchodované na burze (ETF) jsou již řadu let významným kupcem zlata. Od loňského roku se však tyto fondy změnily z čistých kupujících na čisté prodávající. Ve třetím čtvrtletí loňského roku tak čisté tržby ETF činily 243,7 tuny, podle výsledků třetího čtvrtletí letošního roku činily čisté tržby 139,3 tuny. ETF jsou fondy, které lze nazvat spíše spekulativními než investičními fondy. Na jaře loňského roku začaly centrální banky prudce přecházet od politiky "kvantitativního uvolňování" k politice "kvantitativního zpřísňování". Stalo se tak pod záminkou boje proti nekontrolovatelné inflaci ve světě a projevilo se to zvýšením klíčových sazeb. Úrokové sazby u mnoha cenných papírů a dalších finančních nástrojů začaly růst. ETF začaly otřásat svými investičními portfolii a nahrazovat zlato vysoce ziskovými cennými papíry. Většina substitucí již byla těmito fondy provedena, takže čisté prodeje zlatých ETF ve třetím čtvrtletí letošního roku jsou o 43 % nižší než ve třetím čtvrtletí loňského roku.

Ale je tu ještě jedna důležitá složka poptávky po drahém kovu, o které chci mluvit podrobněji. Je to o poptávce ze strany centrálních bank. V éře zlatého dolarového standardu (který byl zaveden po druhé světové válce Mezinárodní měnovou a finanční konferencí v Bretton Woods v roce 1944) byly hlavními kupci drahého kovu centrální banky. Jejich devizové rezervy byly vytvářeny na úkor dvou hlavních složek – amerického dolaru a měnového zlata (standardní cihly, částečně zlaté mince). Vrchol nákupů drahého kovu centrálními bankami byl v 60. letech minulého století. Pravda, zlaté rezervy jedné země se propadaly. Byly to Spojené státy americké. Podle podmínek brettonwoodské dohody se zavázaly směnit dolary za drahý kov měnovým orgánům jiných zemí. V 50. letech americké zlaté rezervy občas přesahovaly 20 tisíc tun tun, ale do konce roku 1960 klesly na 9 tiscí tun.

Z iniciativy a pod tlakem Spojených států byl standard zlata-dolaru nahrazen standardem papír-dolar. Rozhodnutí padlo v lednu 1976 na Mezinárodní měnové a finanční konferenci na Jamajce. Pod tlakem Spojených států začaly měnové orgány mnoha západních zemí prodávat kov ze svých mezinárodních rezerv. Od konce 1970. let do začátku minulého desetiletí působily centrální banky po celém světě jako čistí prodejci zlata. Pokud si to čtenáři přejí, mohou se dozvědět více o historii zlata v tomto období z mé knihy "Zlato ve světě a ruské dějiny 2017. - 2008. století". (Moskva: Rodnaja strana, 2009). Píšu v něm, že globální finanční krize v letech 2008-2009 vedla ke zvratu dlouhodobého trendu, od roku 2010 se centrální banky světa změnily z čistých prodejců na čisté kupce drahého kovu. Globální finanční krize ukázala křehkost politiky vytváření mezinárodních rezerv pouze na úkor dolarů, eur a dalších takzvaných "rezervních" měn.

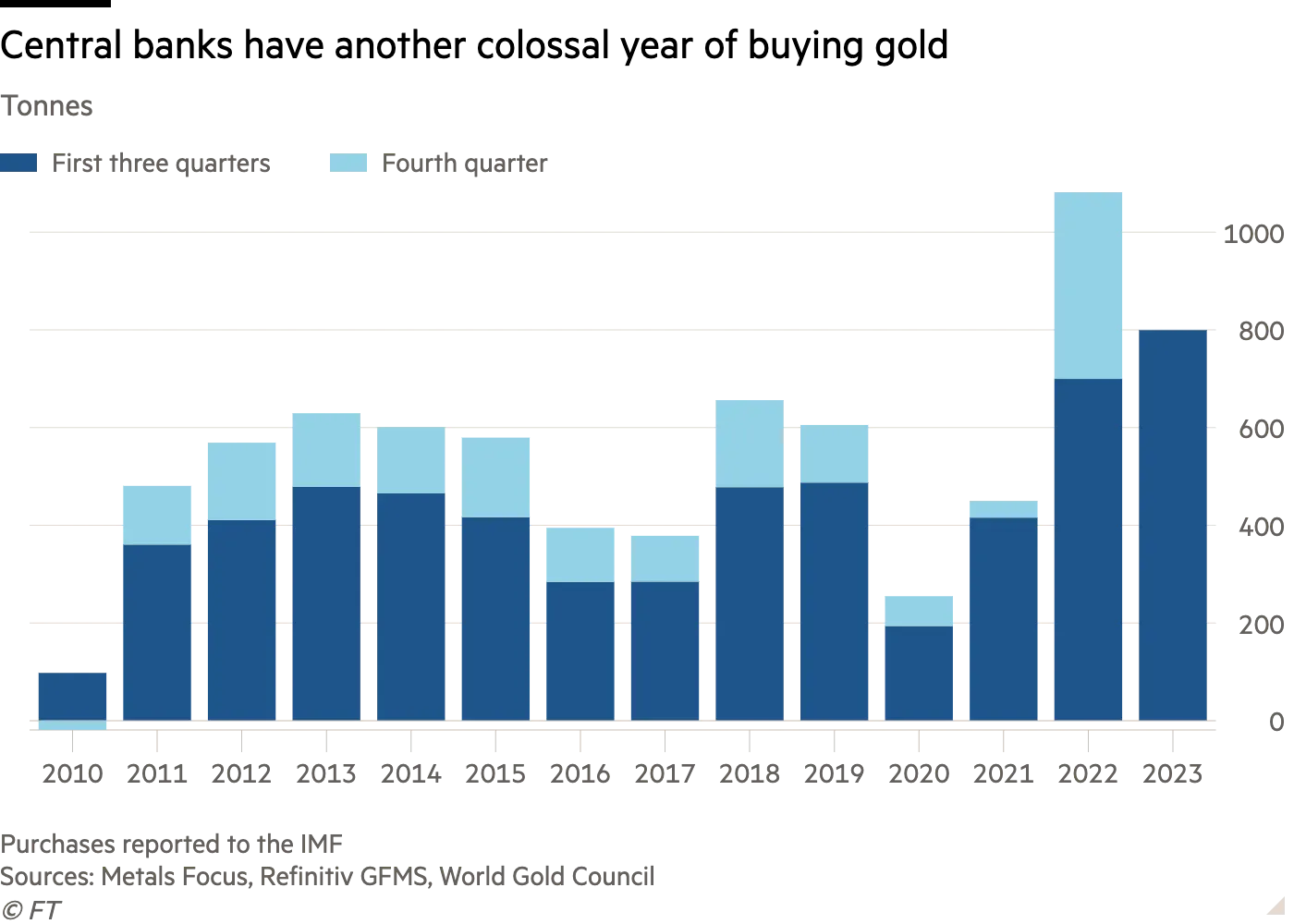

Vraťme se ke zprávě WGC. Na konci 3. čtvrtletí činily čisté nákupy zlata centrálními bankami 337,1 tuny (o 120 % více než v předchozím čtvrtletí). Jedná se o druhý nejvyšší čtvrtletní údaj za všechny roky pozorování (rekordní bylo 3. čtvrtletí loňského roku - 458,8 tuny).

A podle výsledků za tři čtvrtletí letošního roku dosáhly čisté nákupy drahého kovu centrálními bankami úrovně 800 tun. To je 14% nárůst oproti loňskému roku a rekord za desítky let od konce 1960. let. Zatím je těžké říci, zda na konci roku 2023 dojde k rekordu. Pravděpodobnost je však vysoká.

Připomeňme, že na konci loňského roku centrální banky nakoupily rekordní objem drahého kovu od konce 1960 let – 1 081 tun. Aby byl zaznamenán nový rekord, je nutné, aby čisté nákupy drahého kovu centrálními bankami ve čtvrtém čtvrtletí letošního roku činily více než <> tun. V každém případě vidíme, že centrální banky rychle navyšují své zlaté rezervy a podíl drahého kovu na celkovém objemu devizových rezerv roste.

Mezi nejaktivnější kupce zlata ve třetím čtvrtletí patří WGC čtyři centrální banky. Lídrem v nákupu drahého kovu se stala Čínská lidová banka (PBOC), která ve třetím čtvrtletí zvýšila své zlaté rezervy o 78 tun. Od začátku roku se objem zlatých rezerv čínské centrální banky zvýšil o 181 tun na 2 192 tuny. V hodnotovém vyjádření to odpovídá 4 % čínských devizových rezerv.

Druhé místo z hlediska nákupů obsadila Polská centrální banka, která ve třetím čtvrtletí nakoupila 57 tun zlata. Polsko tak skladuje 334 tun zlata, což je 11 % celkových rezerv. Varšava plánuje tento podíl zvýšit na 20 %.

Turecko uzavírá první trojici, jejíž centrální banka nakoupila v červenci až září 39 tun zlata. Turecko je tradičně hlavním odběratelem drahého kovu, aby doplnilo své mezinárodní rezervy. V posledních několika čtvrtletích však musela vyprodat zlato ze svých mezinárodních rezerv. Turecko se snaží kompenzovat ztráty, které vznikly. Na konci třetího čtvrtletí však byly její zlaté rezervy stále o 12 % nižší než na začátku roku.

Dalšími čistými odběrateli zlata byly ve třetím čtvrtletí centrální banky následujících zemí: Indie (9 tun), Uzbekistán (7 tun), Česká republika a Singapur (každá 6 tun), Katar a Rusko (po 3 tunách), Filipíny (2 tuny) a Kyrgyzská republika (1 tuna). Existovaly i další centrální banky, které jednaly jako kupující, ale jejich čisté nákupy drahého kovu byly nižší než jedna tuna.

Jediným významným prodejcem zlata byl ve třetím čtvrtletí Kazachstán, který prodal 4 tuny zlata. Zpráva WGC také zmiňuje Bolívii, která mezi květnem a srpnem "zpeněžila" 17 tun svých zlatých rezerv.

Je pozoruhodné, že WGC ve svých statistikách o nákupu a prodeji zlata centrálními bankami již několik čtvrtletí objasňuje, že údaje odrážejí "registrované" transakce. V důsledku toho jsou prováděny i tajné operace centrální banky s drahým kovem, které se neodrážejí v národních statistikách. WGC přitom uznává, že její statistiky se mohou výrazně lišit od skutečného obrazu. Mimochodem, odborníci již mnoho let říkají, že Čína může provádět rozsáhlé nákupy zlata, aby doplnila mezinárodní rezervy, a to formou transakcí, které nejsou registrovány (a proto se neodrážejí v oficiálních statistikách). Ale po zahájení ruské speciální vojenské operace na Ukrajině západní média stále více naznačují, že stejné "neregistrované transakce" by mohly být prováděny v Ruské federaci.

V tématu WGC, citujícím agenturu Bloomberg, se uvádí, že na začátku srpna se objevily informace, že Rusko obnoví nákupy zahraniční měny a zlata, "ale dosud nebyly obdrženy žádné další podrobnosti o objemu a načasování budoucích nákupů".

Včera (31.10.23) Financial Times, těsně po zprávě WGC, zveřejnily článek s názvem "Čína vede rekordní nákupy zlata centrálními bankami v prvních devíti měsících roku".

Jak poznamenává Financial Times, existuje důvod se domnívat, že skutečná úroveň nákupů centrálních bank – zejména čínských a ruských – byla mnohem vyšší, než bylo oficiálně oznámeno: "Centrální banky hlásí nákupy zlata MMF, ale globální toky žlutého kovu naznačují, že skutečná úroveň nákupů oficiálních finančních institucí, zejména Číny a Ruska, byla mnohem vyšší, než se oficiálně uvádělo."

Článek také poznamenává, že arabsko-izraelský konflikt, který začal 7. října, bude (již se stal) významným faktorem růstu cen drahého kovu. Rád bych dodal, že 6. října, den před začátkem konfliktu, dosáhla cena zlata nejnižší úrovně za sedm měsíců, a to ve výši 1809,50 USD. za trojskou unci. Poté, co konflikt začal, rychle prolomil hranici 2000 dolarů. Do konce měsíce se však ceny poněkud ustálily (1986,3 USD). Podle odborníků se však do konce roku může cena stabilně usadit nad hranicí 2000 tisíc dolarů za trojskou unci.