Cena za klid: 1 bilion korun. Stačí jenom nedělat nic.

Srovnání výnosů Termínovaného účtu, Zlata, Stříbra a Bitcoinu za 3 roky

(červen 2022–červenec 2025)

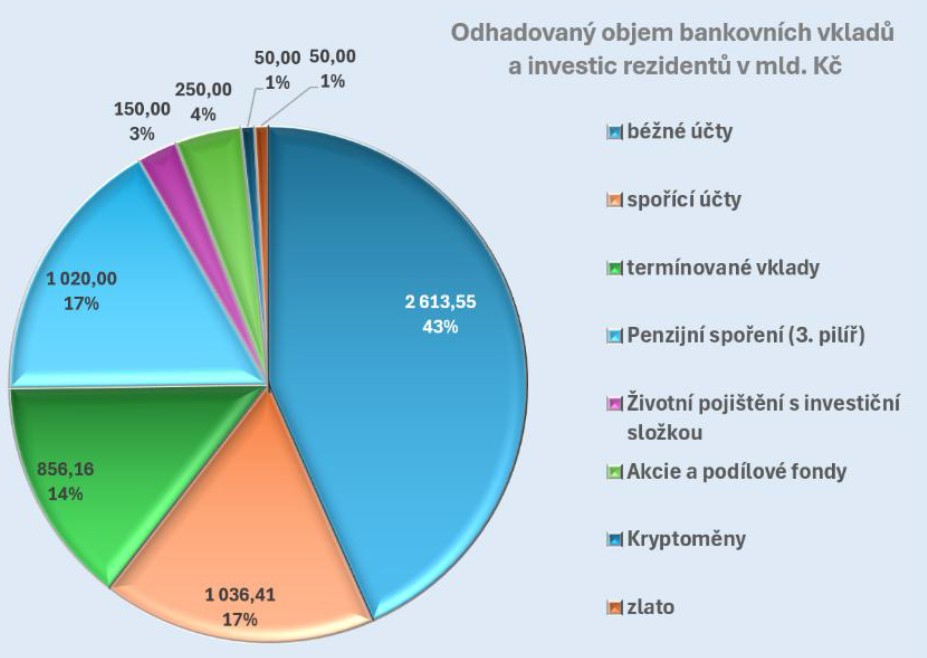

Češi drží 5,089 bilionu Kč na bankovních účtech, ze kterých jim každý rok ukrajuje inflace. Jen za poslední 3 roky tak přišli přibližně o 1 000 miliard Kč (= 1 bilion) – aniž by cokoliv udělali.

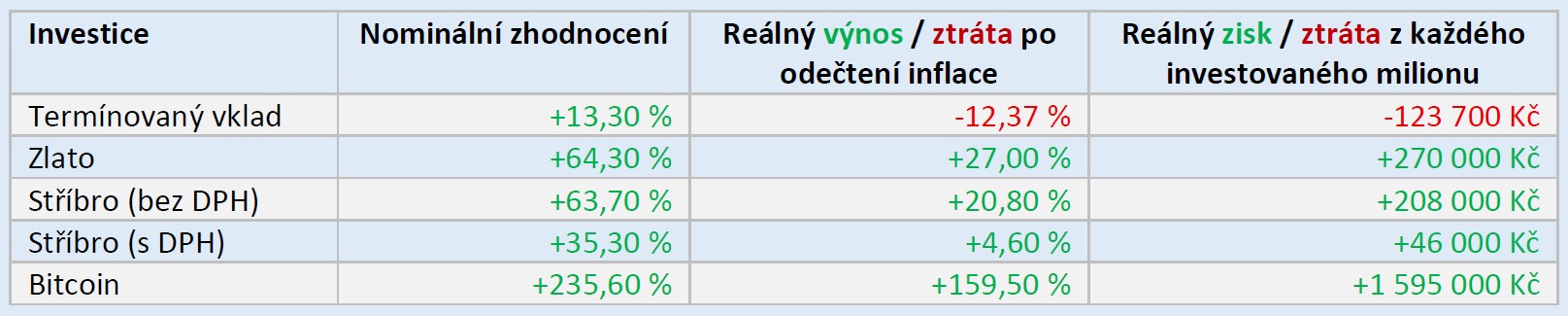

Kdybyste měli 1 milion Kč na termínovaném účtu, za 3 roky byste tak reálně přišli o 123 000 Kč. Stejná částka ve zlatě by vám naopak vydělala 270 000 Kč. Rozdíl –> 393 000 Kč.

Je jenom na nás, jak probudíme své peníze – jestli je necháme pracovat pro nás anebo je necháme dál sublimovat.

K dispozici i jako podcast

Podle oficiálních dat drží české domácnosti přibližně 5,089 bilionu korun svých úspor na běžných, spořicích a termínovaných bankovních účtech. To představuje zhruba 75 % všech jejich finančních úspor. Tato čísla vypovídají o jednoznačném trendu – Češi stále spoléhají na tradiční "bezpečné" způsoby ukládání peněz.

Ztrátové bankovní účty

Jenže u bankovních účtů se o ochraně majetku nedá mluvit. V prostředí rostoucích cen a slábnoucí kupní síly totiž bankovní vklady ztrácejí svou reálnou hodnotu.

Inflace (skrytá forma zdanění) připravila domácnosti jen v posledních třech letech o značnou část jejich úspor.

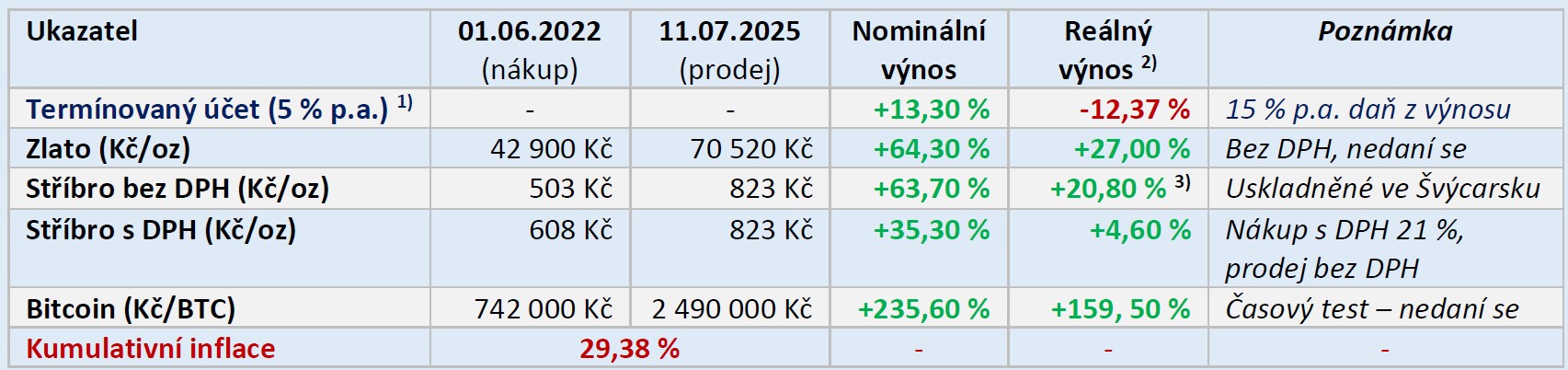

Kumulativní inflace od června 2022 do července činí 29,4 %, celkem tedy čeští střadatelé za dané období "darovali" státu téměř 1 bilion korun – často nevědomky, pouze tím, že své úspory nechali ležet ladem na účtech s nedostatečným zhodnocením.

💬 "Inflace je laskavý způsob, jak vám stát vysvětlí, že spoření je špatný nápad."

Rezerva a komfortní zóna

Samozřejmě, určitou rezervu mít na účtu smysl dává – doporučuje se ve výši šesti až dvanácti měsíčních příjmů. Problém ale nastává tehdy, když většina majetku zůstává nečinná a ztrácí na hodnotě jen proto, že se lidé bojí udělat krok jinam.

Za tímto postojem často stojí pasivita, nízká finanční gramotnost nebo neochota opustit zažité vzorce, vyjít ze své komfortní zóny. Výsledkem je, že značná část úspor každým rokem reálně mizí – ne kvůli špatným investicím, ale kvůli nečinnosti.

Srovnání komfortu a jednoduché diverzifikace

Abych to přiblížil konkrétními čísly, připravil jsem srovnání zcela rozdílných nástrojů:

- termínovaný vklad – pro účel nezaujatosti jsem počítal s maximalistickým, optimistickým úrokem 5 %,

- zlato – monetární kov a tradiční uchovatel hodnoty s více než 6000letou historií,

- stříbro – jedno z nejvíce podhodnocených aktiv, s jeho unikátní monetární a technologickou funkcí,

- Bitcoin – "digitální zlato", s jeho omezeným množstvím, decentralizací a adopcí do světové ekonomiky.

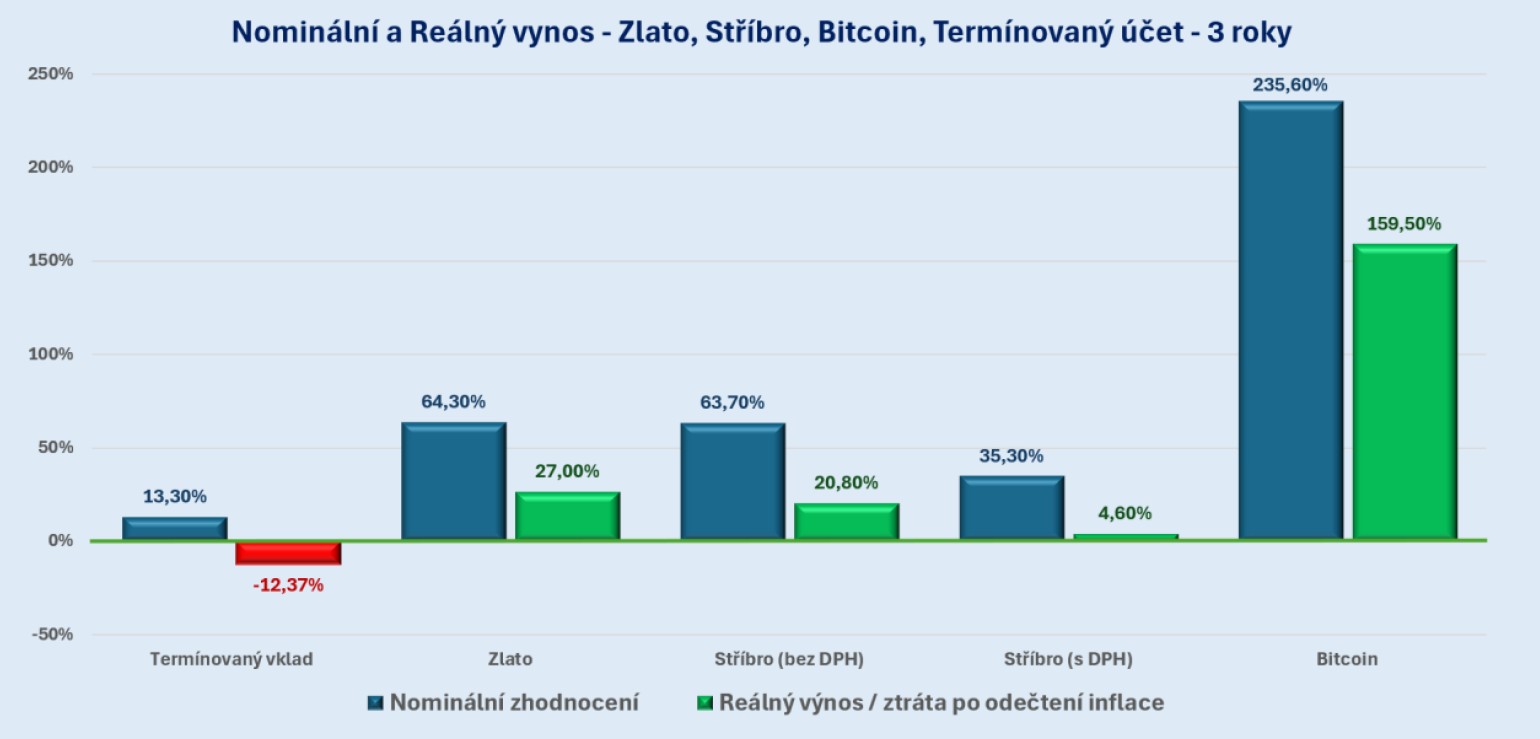

Na základě dat za období červen 2022 až červenec 2025 vychází jasný závěr:

💬 "Inflace je, když vám stát 'vylepší' hodnotu peněz, aniž byste o to stáli."

Tyto údaje jasně ukazují, že nejenom v době vyšší inflace a ekonomické nejistoty jsou tradiční bankovní produkty paradoxně jedním z největších investičních rizik. A právě proto je důležité vrátit se k historii ověřeným hodnotám i moderním nezávislým aktivům, které nejenom ochrání, ale i zhodnotí úspory v reálných číslech.

Chcete vědět, jak své peníze ochránit lépe a navíc i s dlouhodobou strategií? Následující část článku vám ukáže konkrétní srovnání, výsledky i doporučení – a pomůže vám rozhodnout, jak s úsporami pracovat odpovědně, strategicky, efektivně a mezigeneračně.

Výpočty a srovnání v detailu

- Vstupní data – červen 2022 – červenec 2025

1) Výpočet výnosu Termínovaného účtu:

- byl vybrán optimistický roční úrok +5 %

- (1+(0,05*(1-0,15))^3 = 1,1329 → +13,30 % za 3 roky;

- Započítaná 15 % p.a. daň z výnosu

2) Vzorec reálného výnosu = (1 + nominální výnos) / (1 + inflace) – 1

3) výnos po odečtení poplatku za uskladnění 1,75 % p.a.

2. Srovnání tří 3letých strategií u investice 1 000 000 Kč – nominální a reálná hodnota na konci období

3. Klíčové argumenty

a. zlato

- Proč zlato poráží "bezpečné" úspory?

- tzv. Inflační hedge – zajištění proti inflaci

- Zlato: +27 % reálné hodnoty

- Termínovaný účet: -12,37 % reálné hodnoty – I při 5% úroku dochází ke ztrátě kupní síly!

- Krizová odolnost

- Zlato nikdy nekleslo na nulu – na rozdíl od 35 % zaniklých akcií během krizí.

- Proč snížit expozici termínovaným účtům?

- Daně: Úroky nad 100 000 Kč zdaněny 15 % (efektivní výnos u TÚ tak klesá na ~4,25 % p.a.).

- Likvidita: Při předčasném výběru ztráta úroků.

- Zlato nepodléhá zdanění.

b. Stříbro

- Monetární a technologický kov s rostoucí poptávkou (solární panely, elektronika), která je již několik let v deficitu

- Výnos +24,2 % (bez DPH) – lepší než banky, ale pozor na DPH a skladování.

- Jedno z nejvíce podhodnocených aktiv – průměrný historický poměr ke zlatu, tzv. Gold/Silver ratio je 1:16. V současnosti se pohybuje mezi 1:90-1:100.

- Solární průmysl spotřebuje 20 % celosvětové produkce stříbra. S růstem zelené energie bude poptávka explodovat.

c. Bitcoin

- Nejsilnější výnos (+159,5 % reálně), vyšší volatilita.

- Ochrana proti měnovým rizikům – nezávislý na centrálních bankách.

- Celosvětová adopce do světových ekonomik – fondy, strategické rezervy, oficiální platidlo

- "Bitcoin je pojištěním proti zvůli centrálních bank"

Jestli nechcete řešit výkyvy jednotlivých aktiv a máte raději klasické finanční produkty, Golden Gate má dva investiční fondy, které stojí na nadčasové a na našem trhu unikátní strategii:

- Permanentní fond

- Champions fond

- Kalkulačka výnosů a nekonečné renty

4. Závěr:

Diverzifikací významné části portfolia do zlata, stříbra, Bitcoinu a fondů GG tak můžete získat:

- růstový potenciál – akcie ve fondu, v téhle dekádě i zlato, stříbro, Bitcoin,

- krizovou ochranu – zlato, stříbro, Bitcoin,

- stabilitu a bezpečí – mix aktiv, které se chovají jinak v jiném ekonomickém prostředí

💬 "Inflace je tichý společník každého, kdo věří bankám víc než zlatu!"

Přemýšlíte, jak nechat smysluplně pracovat vaše úspory?

Rád vám nezávazně a profesionálně navrhnu vhodné rozložení portfolia – tak, aby odpovídalo vašim cílům, možnostem i osobnímu přístupu k investování. Společně vytvoříme strategii, která bude dávat smysl právě vám a bude vycházet z vašich plánů, hodnot, dlouhodobých záměrů i snů.

Věcná a profesionální konzultace postavená na datech, zkušenostech a srozumitelném výkladu.

A rozhodnutí bude vždy jen na vás.

Autor: Michal III

Seznam zdrojů

1. Zlato (ceny a výnosy)

- Cena zlata v USD: London Bullion Market Association (LBMA) – oficiální benchmarkové ceny

- Historické kurzy USD/Kč: ČNB – Devizové kurzy

- Výpočet reálných výnosů: Vlastní kalkulace na základě na LBMA datech a ČNB kurzech

2. Termínované účty a spořící účty v ČR

- Úrokové sazby: Banky.cz – Srovnání termínovaných účtů ; Ušetřeno.cz – Spořící účty

- Historické sazby (2022–2025): ČNB – Přehled úrokových sazeb bank

- Statistiky bankovních vkladů (V-2025): Bankovní statistika - Květen 2025 - Komentář k hlavním indikátorům

3. Inflace v ČR

- Kumulativní inflace 2022–2025: ČSÚ – Inflace

4. Permanentní fond Golden Gate

- Výkonnost a strategie fondu: Oficiální stránky Golden Gate ; Conseq (správce fondu)

- All-Weather strategie (Harry Browne): Kniha "Fail-Safe Investing"

5. Akciové trhy a Buffetův indikátor

- Buffetův indikátor (S&P 500 vs. GDP): Gurufocus

- P/E ratio S&P 500: Multpl.com

6. Daňové předpisy pro úroky

- Zdanění úroků v ČR: Finanční správa ČR – Daně z příjmů

7. Alternativní zdroje pro ověření

- Kryptoměny (BTC): CoinMarketCap

- Komodity: Bloomberg Commodities

Proč tyto zdroje?

- Oficiální data (ČNB, ČSÚ, LBMA) – nejvyšší důvěryhodnost

- Nezávislé srovnávače (Banky.cz, Gurufocus) – transparentnost

- Přímé odkazy na fond GG – aktuální výkonnost

Investice s sebou nese rizika. Historická či simulovaná výkonnost není zárukou budoucích výnosů. Hodnota investice může v průběhu času kolísat (klesat i stoupat) a návratnost investované částky není zaručena.