en-Americké banky vykazují miliardové ztráty..

Největší banky ve Spojených státech hlásí tento týden své výsledky za třetí čtvrtletí a rozhodně začíná být zcela zřejmé, že věci mohou být mnohem mnohem horší, než jsme původně očekávali.

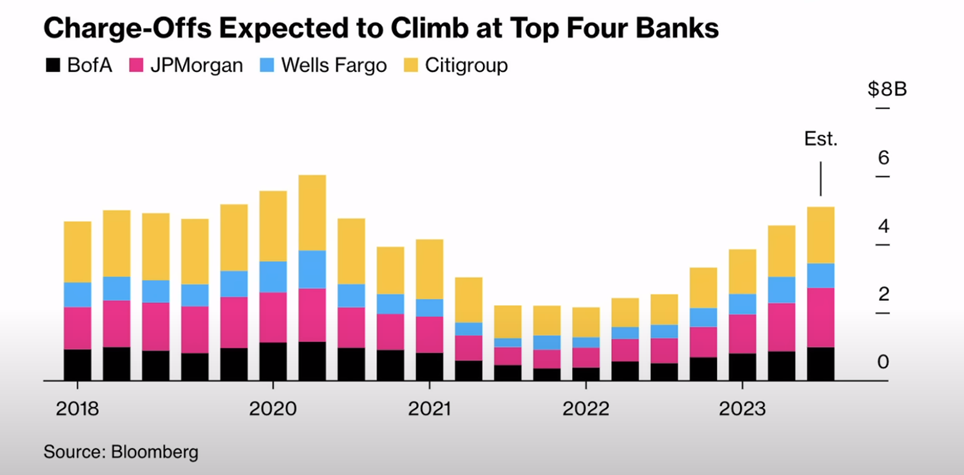

Čtyři největší banky v USA - Wells Fargo, Citygroup, Bank of America a JP Morgan Chase - vykázali zhruba 5,3 miliardy dolarů v kombinovaných čistých odpisech za třetí čtvrtletí u svých delikventních úvěrů, což je nejvyšší částka pro celou tuto skupinu od druhého čtvrtletí roku 2020. Odpisy jsou reálná částka, kterou vám někdo dluží, ale nikdy ji nesplatí.

5 miliard dolarů je hodně peněz a je to více než dvojnásobek úrovně, kterou tyto čtyři velké banky odepsaly jen před rokem. Důvodů tohoto obrovského nárůstu nedobytných dluhů je mnoho:

- Rekordně vysoké úrokové sazby u hypoték, spotřebitelských splátek a dluhů z kreditních karet.

- Inflace, která ne a ne odeznít a v důsledku toho narušila čistou kupní sílu mnoha, ne-li všech Američanů.

- Sektor komerčních nemovitostí je stále pod vodou kvůli trvalé změně způsobu práce z domova po chřipkovém období, tzv. Work From Home, nebo Home Office.

- Rekordní úrovně spotřebitelských splátek dluhu a více než 1 bilion dolarů ve studentských půjčkách, které se nyní (s účinností od 1. října 2023) musí začít splácet na měsíční bázi.

Navíc, částka odpisů ve výši 5,3 miliardy dolarů je jenom konzervativní odhad a dovolím si tvrdit, že skutečná částka bude mnohem vyšší. Nejhorší na tom je, že tyto banky spolu se stovkami menších bank, které také odepisují mnoho svých půjček, mají tyto ztráty ve svých účtech už nějakou dobu a teprve teď tyto ztráty odepisují. Odepisují je však raději teď ve třetím čtvrtletí, protože by pro ně bylo velice ztrátové, kdyby odepsali miliardy dolarů v nedobytných půjčkách pouhých pár měsíců na konci roku - nikdo totiž nechce, aby akcionáři byli tak extrémně naštvaní, kdyby přišli o své zisky. Teď do jisté míry odepisují velké částky aby pak na konci roku odepsali jenom nějakou menší část. Takže při tak velkých odpisech se snaží, aby příliš nevyděsili své investory, ani veřejnost.

A jenom zopakuji, celkové odpisy za třetí

čtvrtletí jsou nejvyšší od poloviny roku 2020, kdy byla "pandemie" v plném proudu, a

navíc odepsaná částka ve výši 5,3 miliardy dolarů je téměř dvojnásobkem částky,

kterou banky zaznamenaly ve stejnou dobu před rokem.

Ale toto je jen začátek, protože míra delikvence, tedy nesplácení úvěrů je na vzestupu, tvrdí Bloomberg a já s tímhle tvrzením taky rozhodně souhlasím, protože odpisy se tím pádem opět zvýší, což znamená, že banky budou muset vykázat značné ztráty. Ve skutečnosti je zobrazí ve svých finančních výkazech, místo aby je zas přenášely z měsíce na měsíc, stejně jako to dělají s nerealizovanými ztrátami na portfoliích půjček komerčních nemovitostí. Tyto nemovitosti se pak stanou druhým hitem, který v příštím roce pravděpodobně vyřadí z podnikání všechny malé a středně velké banky..

V zásadě míra neobsazenosti komerčních nemovitostí prudce stoupá, protože flexibilní práce z domova a práce na dálku, jsou i nadále standardem. A protože kancelářské budovy zaznamenávají vyšší míru neobsazenosti, pronajímatelé ztrácejí značné množství příjmů, což v konečném důsledku ovlivní jejich cenu a povede to k poklesu hodnoty komerčních nemovitostí u těchto úvěrů.

Ale ani tam to ještě nekončí. Je to vskutku dominový efekt, protože dále pak nastupuje to, že banky jsou silně regulované. Regulační orgány totiž vyžadují, aby si banky vyhradily určité množství likvidní hotovosti k pokrytí toho, o čem se domnívají, že bude v blízké budoucnosti odepsáno, obvykle je to 6 až 12 měsíců. Takže v současnosti, kdy se ekonomické podmínky zhoršují, když panuje větší nejistota a volatilita, tak regulátoři mohou požádat banky, aby zvýšily své rezervy, což znamená, že banky budou muset mit pohotově k dispozici více peněz odložených stranou vzhledem k úměrnému množství špatných úvěrů, které očekávají v blízké budoucnosti.

A to pak znamená, že nejen pro nás bude získání úvěru stále náročnější kvůli vysokým úrokovým sazbám, ale také se zpřísní podmínky k jejich získání.

Mimochodem, pokud mají banky více peněz stranou, znamená to také, že je nemohou investovat, což pravděpodobně povede k poklesu jejich výdělků.

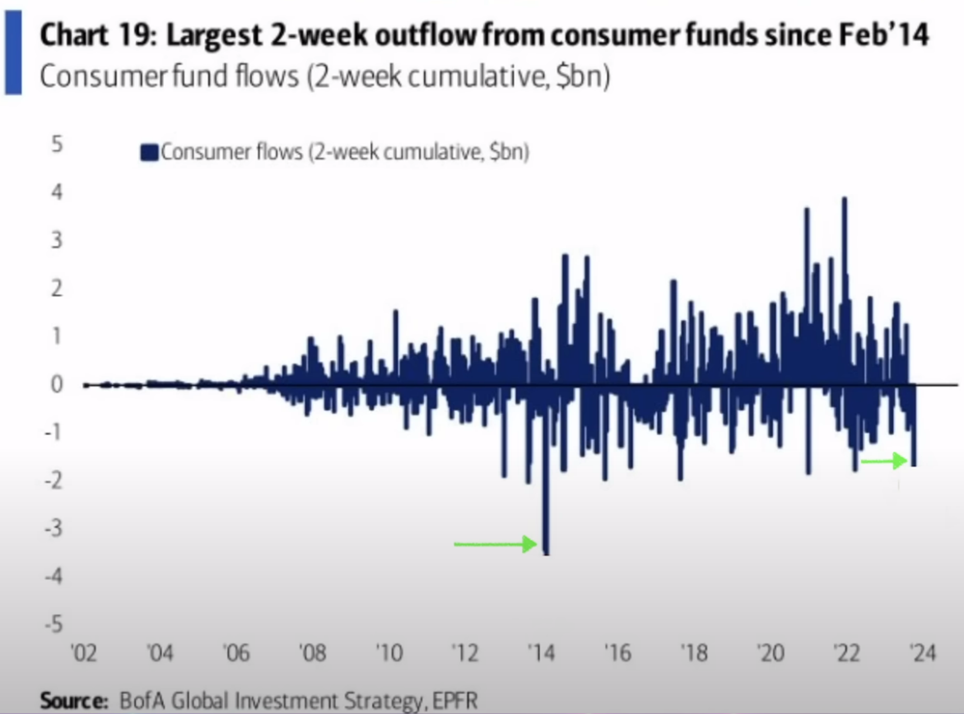

V poslední době se dále objevily

zprávy, že nemáme důvěru v bankovní systém tak, jak jsme byli

zvyklí, a tak podle údajů nedávno zveřejněných Bank of America, spotřebitelské

fondy zaznamenávají největší odlivy od února 2014.

Jak můžeme vidět na tomhle grafu, za první dva říjnové týdny byly odlivy z fodnů téměř dvojnásobné oproti zaznamenaným v kterémkoli období během dvou let "pandemie" s výjimkou února 2014, který tedhy zaznamenal největší dvoutýdenní vzestup v historii.

Abychom to shrnuli, připravme se na další boj bank o přežití. Federální korporace pro pojištění vkladů oznámila, že nerealizované ztráty ve druhém čtvrtletí byly přibližně 558 miliard dolarů, což byl nárůst o přibližně 8% oproti prvnímu čtvrtletí. Nyní vidíme, že stejný trend z třetího kvartálu nejen pokračuje, ale že se ve čtvrtém kvartálu zhoršuje..

A obdobná situace je samozřejmě i v Evropě..

Opět tedy vidíme důsledek vlivu špatných peněz - inflace, vysoké úrokové sazby, nesplácené půjčky, znižování hodnot komerčních budov, atd, .

Proti tomuto naštěstí existují i účinné pojistky, jako je věky ověřené zlato a stříbro a v součnasnosti i tzv. novodobé digitální zlato, tj. Bitcoin...