Inflace - oficiální a ta skutečná, a jak se před ní chránit.

Inflace je často prezentována jako přirozený ekonomický jev, ale její dopady na kupní sílu peněz jsou zásadní. V tomto článku se podíváme na to, jak se inflace měřila v minulosti a proč se její výpočet změnil, jaká je současná situace v Česku, EU a USA, a jaké další formy inflace ovlivňují naše peněženky. Nakonec si ukážeme, jak efektivně převádět peníze do aktiv, která si udrží hodnotu.

K dispozici i jako podcast

Změny v měření inflace: Proč oficiální čísla neodpovídají realitě?

Do 80. let se inflace počítala metodou, která více odpovídala reálným výdajům domácností – zahrnovala náklady na bydlení, energie, potraviny a další základní potřeby. Pokud by se dnes používal stejný výpočet, oficiální inflace by se pohybovala o cca 6-7 % výše (viz CNBC, 2011).

Proč se metodika změnila?

- Substituční efekt – vlády a centrální banky chtěly inflaci "zlepšit" tak nahradily některé položky výhodnějšími alternativami a procenta tak snižují, např. drůbeží místo hovězího, vlastní bydlení místo nájmu atd.

- Politický vliv – nižší inflace, lidé jsou spokojenější a nebouří se = menší tlak na zvyšování mezd a sociálních dávek – stát tak ušetří.

- Psychologický efekt – z nižší inflace mají lidé menší strach, i když jejich reálné životní náklady rostou rychleji.

Výsledek? Oficiální data signifikantně podceňují skutečný růst životních nákladů.

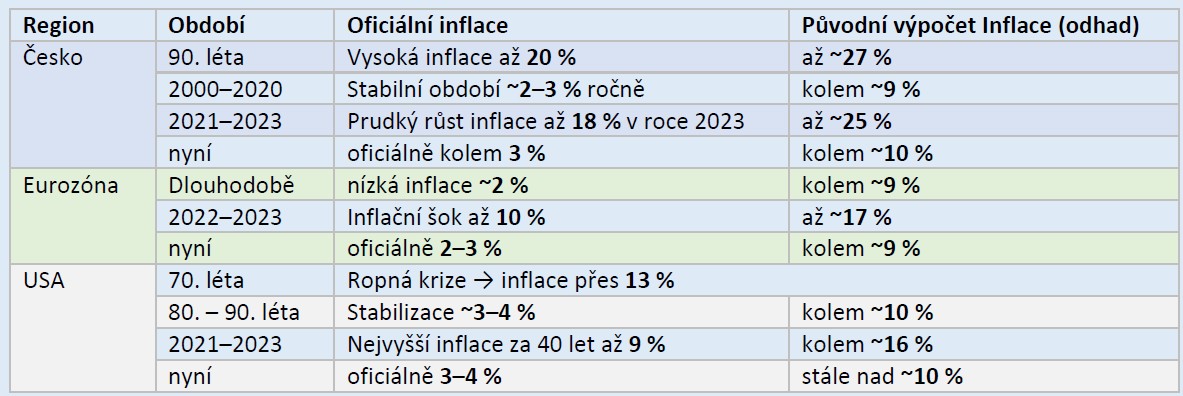

Inflace v Česku, EU a USA – historický vývoj vs. Současnost

Rozdíl kumulované inflace – současné oficiální vs inflace dle původního výpočtu – je tedy v Česku od roku 2021 28 % oficiálně vs 53 % dle původního výpočtu. To znamená, že Česká koruna (by) tak neztratila za posledních 5 let "jenom" čtvrtinu, ale více než polovinu své hodnoty.

Když se podíváme na potraviny, restaurace, služby, energie, dopravu, tak těch 53 % lépe odpovídá současné realitě.

Alternativní formy inflace a jak se projevují v každodenním životě?

Dále zde máme velice zajímavý fakt – kromě oficiálně vykazované inflace čelíme i dalším více čí méně skrytým formám "-flací", jak ceny rostou:

- Shrinkflace – zmenšování obsahu balení za stejnou cenu (např. čokoláda, chipsy, chléb, prací prášky).

- Greedflace – firmy využívají inflační prostředí k nadměrnému zdražování.

- Skimpflace – snižování kvality produktů (méně masa v uzeninách, rajčat v kečupech, horší materiály, atd.).

- Skrytá inflace – oficiální statistiky nezachycují plný rozsah zdražování (např. nájemné, pojištění, školné).

Odhad skutečné inflace:

Zatímco oficiální čísla uvádějí 2–4 %, reálný růst nákladů domácností se pohybuje spíše mezi 6–10 % ročně (v závislosti na zemi a spotřebním koši).

Proč fiat měny dlouhodobě ztrácejí hodnotu?

- Moderní měny nejsou kryté zlatem – jejich hodnota závisí na důvěře v centrální banky.

- Inflace jako nástroj k přerozdělování bohatství:

- Bohatí investují (mění) fiat měny do aktiv jako nemovitosti, akcie, fondy, drahé kovy a vlastní podnikání. A pří správné diverzifikaci tak hodnota jejich majetku dlouhodobě roste.

- Střední třída drží signifikantní část svého majetku v hotovosti, na bankovních účtech bězných, spořících, terminovaných, stavebních, penzijních fondech, a podobně, a tak každoročně ztrácejí vyšší procenta kupní síly (viz kapitoly výše)

- Měnová expanze – centrální a komerční banky "tisknou" peníze, což znehodnocuje úspory.

Ztráta hodnoty světových měn – Inflační a vůči hodnotě zlata (1971–červen 2025)

Od roku 1971, kdy byl opuštěn Brettonwoodský měnový systém (zlatý standard), světové měny výrazně ztratily na hodnotě kvůli inflaci, monetární expanzi a měnovým krizím. Nejlepší způsob, jak to změřit, je podívat se na kupní sílu jednotlivých měn oproti zlatu nebo jiným stabilním aktivům. Cena zlata vzrostla z 35 USD/unci (1971) na přibližně 3 350 USD/unci (červen 2025). To znamená, že americký dolar ztratil za 54 let přibližně 99 % své hodnoty vůči zlatu. Euro za 25 let ztratilo 99 % své hodnoty a Česká koruna za 31 let až 99,3 %.

Podobně můžeme vypočítat ztrátu hodnoty dalších měn vůči zlatu za stejné období

Inflační ztráta je nižší než ztráta vůči zlatu. Zlato je tak historicky jedna z nejlepších ochran proti měnové degradaci a již přes 6000 let plní unikátní funkci celosvětového monetárního kovu.

"Dlouhodobá ignorace zlata je jenom výsledkem arogance moderních financí, jež ignorují lekci tisíciletí."

Životnost fiat měn

Průměrná životnost nekryté fiat měny je kolem 27 let (podle studie Bank of England a Warrena E. Webera). Mnoho měn zaniklo mnohem dříve (některé během několika let), jiné přežívají staletí. Odhaduje se, že více než 80 % všech historických fiat měn již neexistuje a zaniklo z důvodů:

- Hyperinflace ~35 % – Německo 1923, Jugoslávie 1994, Zimbabwe 2008, Venezuela 2010+

- Měnové reformy ~25 % – např. Brazílie v 90. letech – cruzeiro → real

- Politické změny ~25 % – rozpad SSSR, Jugoslávie, Československa → vznik nových měn

- Přechod na společné měny ~10 % – euro nahradilo francouzský frank, německou marku atd.

- Ostatní příčiny ~5 % – válečné reparace, okupace, kolonie

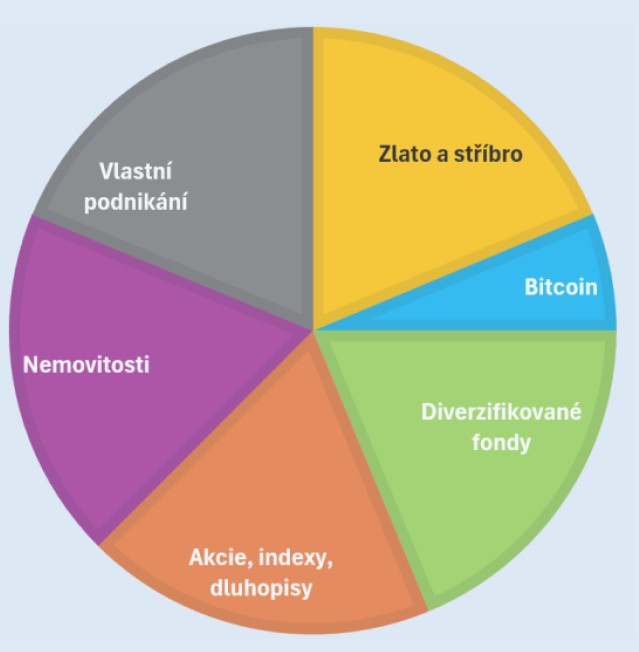

Jak efektivně chránit svůj majetek?

Klíčové je převádět peníze do aktiv, která ve správné kombinaci/diverzifikaci inflaci jak porážejí, tak ideálně se i zhodnocují:

- Zlato a stříbro – osvědčená ochrana proti znehodnocení měn – vysoká likvidita.

- Bitcoin – digitální aktivum s omezenou emisí (21 milionů BTC) – vyšší volatilita – vysoká likvidita.

- Diverzifikované fondy – jako např. unikátní aktivně řízený Permanentní Fond, který kombinuje různé třídy aktiv pro všechny ekonomické cykly – nízká volatilita – vysoká likvidita.

- Kvalitní akcie, indexy – dlouhodobě výnosy, možné vysoké výnosy i hlubší propady – vysoká likvidita.

- Nemovitosti – dlouhodobě rostou s inflací, v bublinách možné hlubší propady – nízká likvidita.

- Vlastní podnikání – generování cashflow, zisky i ztráty.

Závěr: Inflace je systémový problém – řešením je správná alokace kapitálu

Inflace není jen číslo, které oznamují statistické úřady. Jde o proces, který postupně snižuje hodnotu peněz, pokud nejsou správně investovány.

Celková reálná inflace (kombinace oficiálních dat, shrinkflace, skimpflace a dalších faktorů) je primárně závislá na složení našeho typického "nákupního košíku", ale v průměru může snadno dosahovat 10–17 % ročně. V praxi to znamená, že hotovost na účtu ztrácí hodnotu rychleji, než se oficiálně uvádí a než si mnoho lidí uvědomuje.

Jak se chránit?

- Přeměnit pasivní úspory na aktivní investice.

- Diverzifikovat mezi drahé kovy, kryptoměny a reálná aktiva.

- Vyhnout se dlouhodobému držení hotovosti.

- Investovat s dlouhodobou strategií. Ne dle pocitů, horkých tipů a doporučení z webu.

"Investice do reálných aktiv není spekulace – je to nutná ochrana proti inflaci." a je jenom na nás, zdali a jak si zajišťujeme finanční stabilitu pro nejisté časy.

Pokud chcete konkrétní řešení na míru, neváhejte mne kontaktovat – jsem připraven vám pomoci s investicemi do zlata, stříbra, Bitcoinu nebo našich unikátních, aktivně diverzifikovaných fondů.

Autorr: Michal III