Prudký nárůst bankrotů amerických korporací bude likvidační nejenom pro malé banky...

Jedním z klíčových ukazatelů toho, jak dobře si ekonomika vede, je míra podání přihlášek firemních bankrotů.

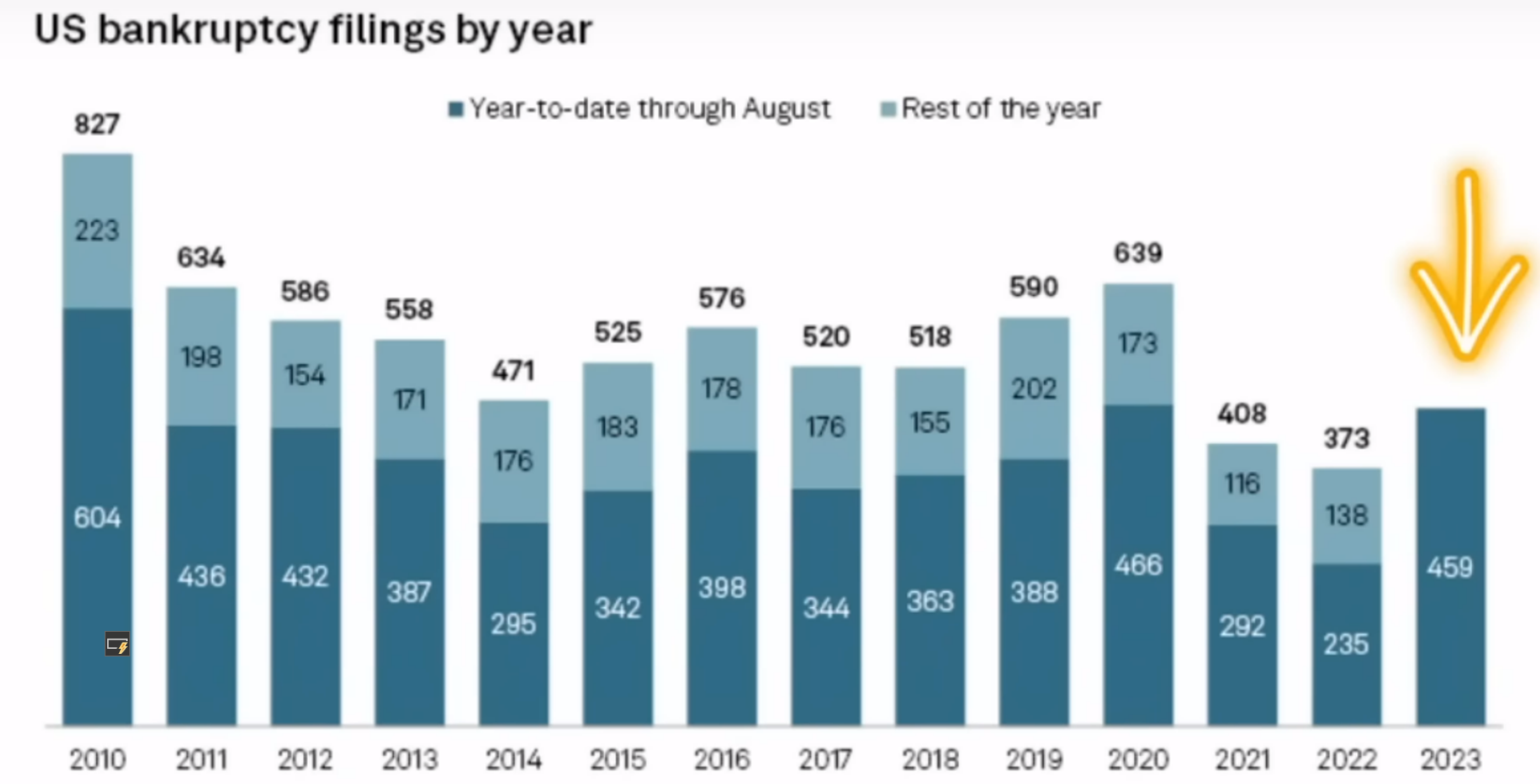

S&P Global ve své zprávě z 12. září uvádí, že v průběhu prvních osmi měsíců, tj. leden až srpen 2023, je počet zaregistrovaných firemních bankrotů nejvyšší za poslední 2 roky. Počet bankrotů amerických korporací podaných ke konci srpna dosáhl 459 což je více než za celý rok 2021 i 2022, hlavně proto, že společnosti i nadále čelí vysokým úrokovým sazbám a napjatému trhu práce.

Dále, tenhle počet bankrotů za prvních osm měsíců je také vyšší, než srovnatelné roční počty za předchozích 13 let, kromě dvou, a to 2010 a 2020. Ale máme před sebou ještě další 4 měsíce, tak i tohle pořadí se může ještě změnit a dovolím si tvrdit, že rok 2020 bude hravě překonán. Rekordní rok 2010 zůstane s velkou pravděpodností nepokořený, ale rok 2024 je silným adeptem k překonání i tohoto 13ti letého rekordu.

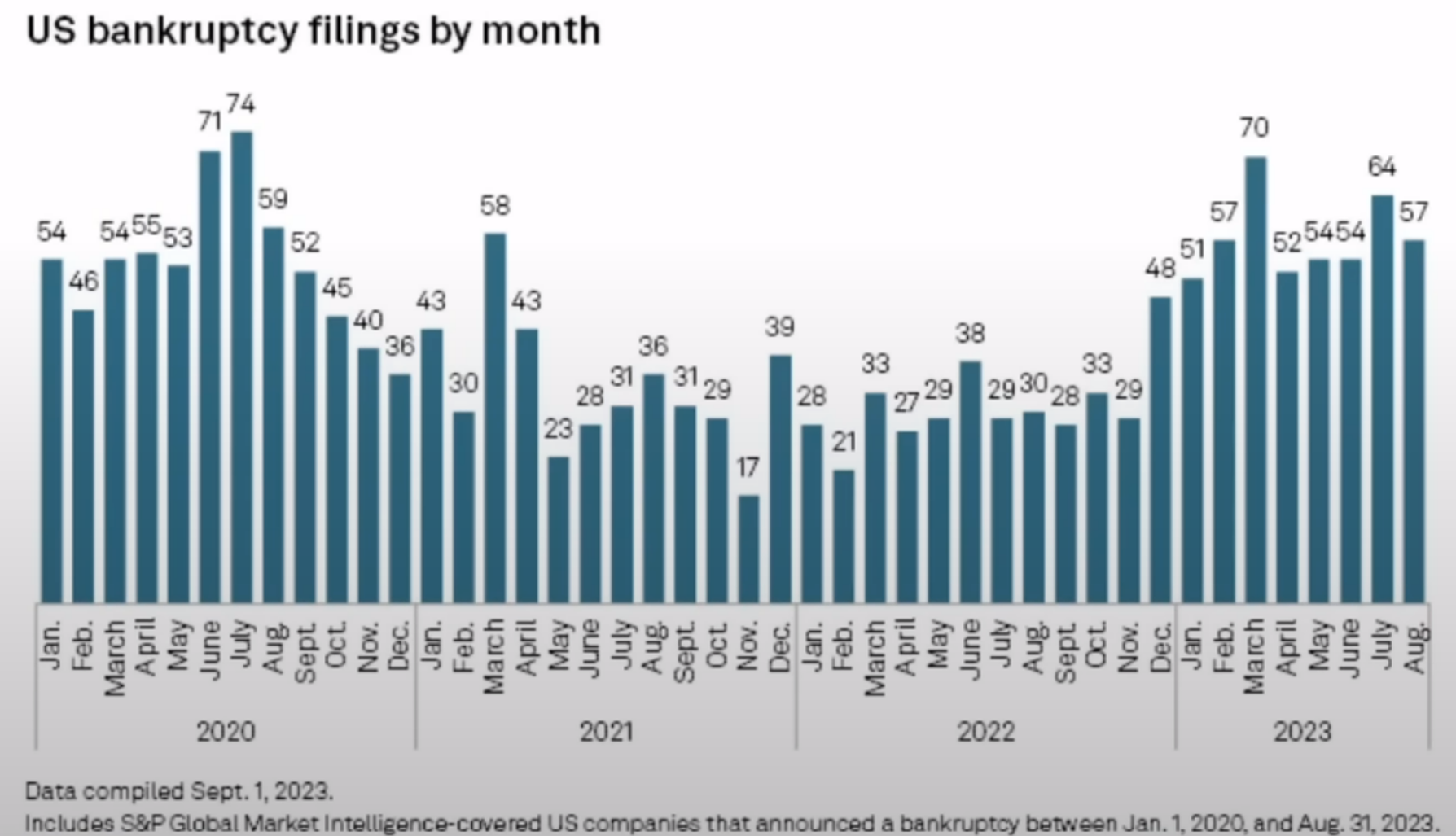

U měsíčního srovnání vidíme že, že tenhle rok zatím ani jeden měsíc neklesl pod 51 bankrotů, tj. každý den zbankrotovala minimálně jedna korporace. Upozorňuji, mluvíme o bankrotech korporací, ne malých a středních společnostech.. Konsekvencí u těchto korportátních bankrotů je zamozřejme i propouštění zaměstnancú v řádech tisíců a více.. Denně..

Z grafu výše je vidět další, ještě horší zprávu.. A to, že 700 amerických bank přesahuje oficiální doporučení

ohledně jejich povolené expozice úvěrů na komerční nemovitosti (CRE) a na stavební a developerské projekty (C&D).

Jinými slovy, v březnu 2023 700 amerických bank svou expozicí vůči komerčním nemovitostem přesáhlo směrnici FDIC - Federální společnosti pro zajištění vkladů - pokud jde o výši expozice, kterou by malé banky měly mít vůči těmto CRE úvěrům. V současné době malé banky v Spojených státech drží více než 70 procent těcthto CRE úvěrů a tyto úvěry mají hodnotu přibližně 2 biliony dolarů.

Neobsazená místa v kancelářských budovách jsou již na historických maximech a s nárůstem firemních bankrotů si můžeme být jisti, že příští dva roky 2024 a 2025 bude trend ještě vyšší a to bude mít samozřejmě dopad i na tyto malé banky, vzhledem k jejich vysokým expozicím k CRE půjčkám.

Z výše uvedeného grafu je vidět, že cca 62 % bankrotů je ve třech odvětvích. Jedná se o spotřebitelské, průmyslové a zdravotnictví. Spotřební zboží je samozřejmě první na ráně - když spotřebitelé šetří, a nakupují hlavně to co potřebují a ne to co chtějí.

Třemi státy USA s největším počtem firemních bankrotů v tomto roce jsou Texas, New York a Kalifornie. Jak můžeme vidět, podané návrhy na bankrot nedávno dosáhly úrovně srovnatelné s velkou recesí v roce 2008 a dokonce i s "pandemií" v roce 2020.

Tento ukazatel často vypovídá, že ekonomika si nevede

dobře a historicky vždy po něm následovaly masivní krachy akciových trhů, ať už

dojde k jejich zhroucení nebo "jenom" k jejich prudkému pádu. Ale

historicky tomu tak bylo vždy v případě, že společnosti přestaly zplácet své dluhy.

Letošní srpen měl nejvíce firemních nesplácených úvěrů od roku 2009 a očekává se, že počet upadajících společností bude nadále růst.

Pokud se americký FED ještě letos rozhodne pro další zvýšení sazeb, tak si umíme představit, jaký to bude mít dopad na korporátní dluhy. S&P Global předpovídá, že 12měsíční korporátní míra nesplácení v USA vzroste do června 2024 na 4,5 %. V červenci tohoto roku činila 3,5 %, což je téměř 30% nárůst za pouhý jeden rok.

Největší hrozbou je, že americké společnosti čelí postupné vlně dluhů, které mají být brzy splatné.. Přibližně 790 miliard dolarů bude splatných v roce 2024 a dalších 1,07 bilionu dolarů je splatných v následujícím roce, v roce 2025.

Když

slyšíme, že Federální rezervní systém tvrdí, že poskytuje aktuální informace a

slibuje tzv. "soft landing" (měkké přistání ekonomiky), tak ve skutečnosti z výše uvedených údajů vůbec nic nezmiňuje.. Tyhle

splatnosti se však rychle blíží a rok 2023 nám brzy končí. FED o těchhle číslech ví,

a dobře ví i co přijde.. A nejsou to jenom malé společnosti které krachují, ale i velké korporáty..,

Když se například podíváme níže na seznam oznámení o úpadku podaných letos v srpnu, tak tam vidíme i společnost Yellow Corp. Yellow Corporation podala začátkem srpna návrh na bankrot, který ve skutečnosti zahrnuje i propustění desítky tisíc zaměstnanců.

Skutečnost, že takové množství dluhů o velikosti cca 1,86 bilionu dolarů, bude splatných během příštích dvou let, znamená, že budou muset být refinancovány. Ale tu je další velký problém - za těchto současných vysokých sazbách, jej však všechny společnosti nezvládnou refinancovat. Ty, které to nezvládnou a půjdou do úpadku, tak přestanou využívat i své pronajaté kanceláře, což opět povede k dalšímu zvýšení míry neobsazenosti kancelářských budov a dalším ztrátám pronajímatelů.

Zatímco se zaměřujeme na korporátní dluhy a korporace, které mají příjem ze svých klientů a zákazníků, a podíváme i na míru nesplácení kreditních karet, prudce stoupající sazby za nesplácení půjček na auta, získáme zas lepší představu o úvěrovém trhu jako celku.

Tyto společnosti tedy právě teď čelí značnému množství nejistoty a mnoha výzvám, přičemž trvá několik měsíců, než zvýšení sazeb ovlivní ekonomiku takovým způsobem, že je už citelný. Tato doba je však ve skutečnosti již tady a už to začínáme vidět díky rostoucím mírám nesplácení a oznámeních o firemních bankrotech.

Tuto zásadní situaci ale s vysokou pravděpodnosotí FED nebude řešit, protože to vypadá, že to není v jejich nejlepším zájmu. Jen před pár týdny totiž ministryně financí Yellenová řekla, že stále očekává tzv. "soft landing".

Evropa

A jak je to u náš? Prudký nárůst bankrotů se neomezuje pouze na Spojené státy. Evropa řeší přesně stejnou situaci, ale ve skutečnosti je její ekonomika mnohem horší, než ta ve Spojených státech.

S&P Global ve své zprávě očekává, že míra nesplácení dluhů bude i nadále růst, protože agresivní zvyšování sazeb si vybírá svou daň na společnostech, které čelí zvýšeným nákladům na financování dluhu a jejích hrozícím, blížícím se splatnostem.

Jak jsem už psal výše, v USA se očekává, že do června 2024 stoupne míra nesplácení dluhů ze současných 3,5 % na 4,5 %. V Evropě se do června 2024 zýší míra nesplácení z letoších červnových 3,1 % na 3,75 %, tj. nárůst o 21 %.

Dále, velké bankovní domy v Evropě, v představenstvech kterých sedí zástupci amerických bank jako jejich akcionáři, tak museli v minulosti "dobrovolně" nakoupit velké množsžví jejich (amerických) rizikových derivátů - viz příklad zkrachovalé Credit Suisse. Mimochodem, pád Credit Suisse oslabil i Českou korunu. Takhle se část rizika přesunula přes velkou louži k nám do Evropy.

Ve velkých problémech jsou i jedny z největších evropských bank, například německá Deutsche Bank, nebo švýcarská Swiss National Bank, které jsou ale systémové a státy se je snaží a budou snažit udržet za každou cenu. Přízvukuji poslední slova - za každou cenu, tj. i dalším tištěním peněz a jejich naléváním do jejich záchrany. Tyhle banky jsou však už příliš velké na záchranu. Do kdy vydrží tenhle systém falešných peněz...?

Muhammad Al-Arian, hlavní ekonomický poradce v Alliance SE a publicista v Bloomberg, říká, že je extrémně znepokojen vysokými úrokovými sazbami a hodnotou korporátních nemovitostí v příštím roce, přičemž jeho největší obavou jsou masivní poklesy, které jsou varovným signálem bankrotů firem.

Pro všechny z nás to bude mít vliv na rostoucí nezaměsntanost a pokles zisků firem, což znamená, že společnosti budou chtít snížit své dividendy, snížit růst mezd a samozřejmě i náklady na komerční nemovitosti.

Jakmile k tomu dojde, míra jejich neobsazenosti pravděpodobně opět poroste a cena těchto nemovitostí klesne. A domino efekt pokračuje - jakmile jejich cena klesne, hodnota všech investic, která je s těmito aktivy navázána, také výrazně poklesne.

Takže toto je určitě něco, na co by jsme měli následující rok-dva dávat pozor, hlavně pokud pracujeme ve společnosti, která se potýká s problémy, nebo když investujeme do komerčních nemovitostí...

Naštěstí proti tomuto však existují i účinné pojistky, jako je věky ověřené zlato a stříbro a v současnosti již i tzv. novodobé digitální zlato, tj. Bitcoin...