Krach dalších dvou bank, rizika dopadů nerealizovaných ztrát a rostoucí nezaměstnanosti…

V poslední

době se objevuje víc a víc signálů, že globální finanční systém i celý bankovní

sektor je na pokraji zlomových událostí. Příkladem jednoho ze signálů je například i to, že Jamie Dimon, generální

ředitel největší banky na světě JP Morgan Chase plánuje v rámci diverzifikacé svého portfolia v roce 2024 prodat část svých akcií (11,6%). V tomhle bankovním gigantu Jamie působí už mnoho let a jedná se o jeden milion akcií v hodnotě 141 milionu dolarů

Navzdory tomu, FED, ECB i další centrální banky v každém svém projevu drží stejnou "lajnu" a ujišťují nás prakticky každý týden, že bankovní průmysl je silný a odolný.

Minulý týden však přibyl další červený signál – Federální Korporace pro Pojištění Vkladů (Federal Deposit Insurance Corporation - FDIC) vydala zprávu, která uvádí, že v účetních knihách amerických bank leží nerealizované ztráty ve výši 684 miliard dolarů.

Tento trend zvyšování nerealizovaných ztrát dále pokračuje a nejedná se jenom o americké banky, ale o globální bankovní sektor.

Nerealizované ztráty

Jak název napovídá, jedná se o ztrátu z aktiva, které ještě nebylo prodáno nebo zlikvidováno. V praxi lze nerealizovanou ztrátu považovat za papírovou ztrátu, ale jakmile je toto aktivum prodáno, ztráta se stane realizovanou a zobrazí se ve výkazu zisků a ztrát. Pokud banky nakoupí cenné papíry, nemusí je pravidelně zaznamenávat do výkazu za tržní hodnotu. V účetnictví jsou vedeny jenom za svou kupní cenu a tak vzniká nerealizovaná ztráta, která je rozdílem mezi tím, co je trh nyní ochoten zaplatit za tyto cenné papíry a tím, co banka zaplatila, když je koupila.

Americké banky v současnosti sedí na nerealizovaných ztrátách v hodnotě 684 miliard dolarů. Pokud by se měly realizovat všechny najednou, tamní bankovní systém by se zhroutil.

Podle poslední čtvrtletní zprávy Federal Deposit Insurance Corporation (FDIC) tedy vyplývá, že nerealizované ztráty na amerických státních dluhopisech a cenných papírech držených do splatnosti u amerických bank vzrostly za třetí čtvrtletí o 22 %, tj. o 126 miliard dolarů a celková výše nerealizovaných ztrát tak k 30. září dosáhla zmíněných 683,9 miliard USD.

A teď si představme, jaké by bylo toto číslo, kdyby FDIC nepřevzala zkrachovalé SVB, Signature Bank a First Republic Bank z letošního března. Tyto tři banky měly ve svých účetních knihách značné nerealizované ztráty

A jen tak mimochodem, když už jsme u zkrachovalých bank, víte že zkrachovaly další dvě americké banky?

- Heartland Tri-State Bank zkrachovala 28. července

- a Citizens bank 3. listopadu

Agresivní zvyšování úrokových sazeb ze strany FEDu je pravděpodobně hlavním důvodem, proč americké banky sedí na nerealizovaných ztrátách v hodnotě sta miliard dolarů. Banky totiž investovaly do dluhopisů, když byly sazby nízké. Poté však FED zvyšoval sazby, což mělo za následek pokles hodnoty obou typů cenných papírů, cenných papírů držených do splatnosti i cenných papírů určených k prodeji. Vzhledem k tomu, že celkový zůstatek ve výši 684 miliard USD je technicky nerealizovaný. Banky je mohou ponechat ve svých účetních knihách, dokud cenné papíry nezmaturují a v takovém případě by tento problém samozřejmě zcela zmizel.

Tohle je však velice nepravděpodobný scénář. Existuje totiž mnoho bank, které si nemohou už dlouho dovolit držet tyto cenné papíry, zejména pokud dojde k jakýmkoliv dalším negativním událostem na trhu, kde budou potřebovat získat přístup k jejich pokrytí a dalšímu financování. Aby totiž banky mohly fungovat, musí být likvidní… A aby tedy banka získala tuto likviditu, byla by nucena prodat tyhle znehodnocené cenné papíry se ztrátou, kde by se nerealizované ztráty realizovaly v hodnotě milionů až miliard dolarů.

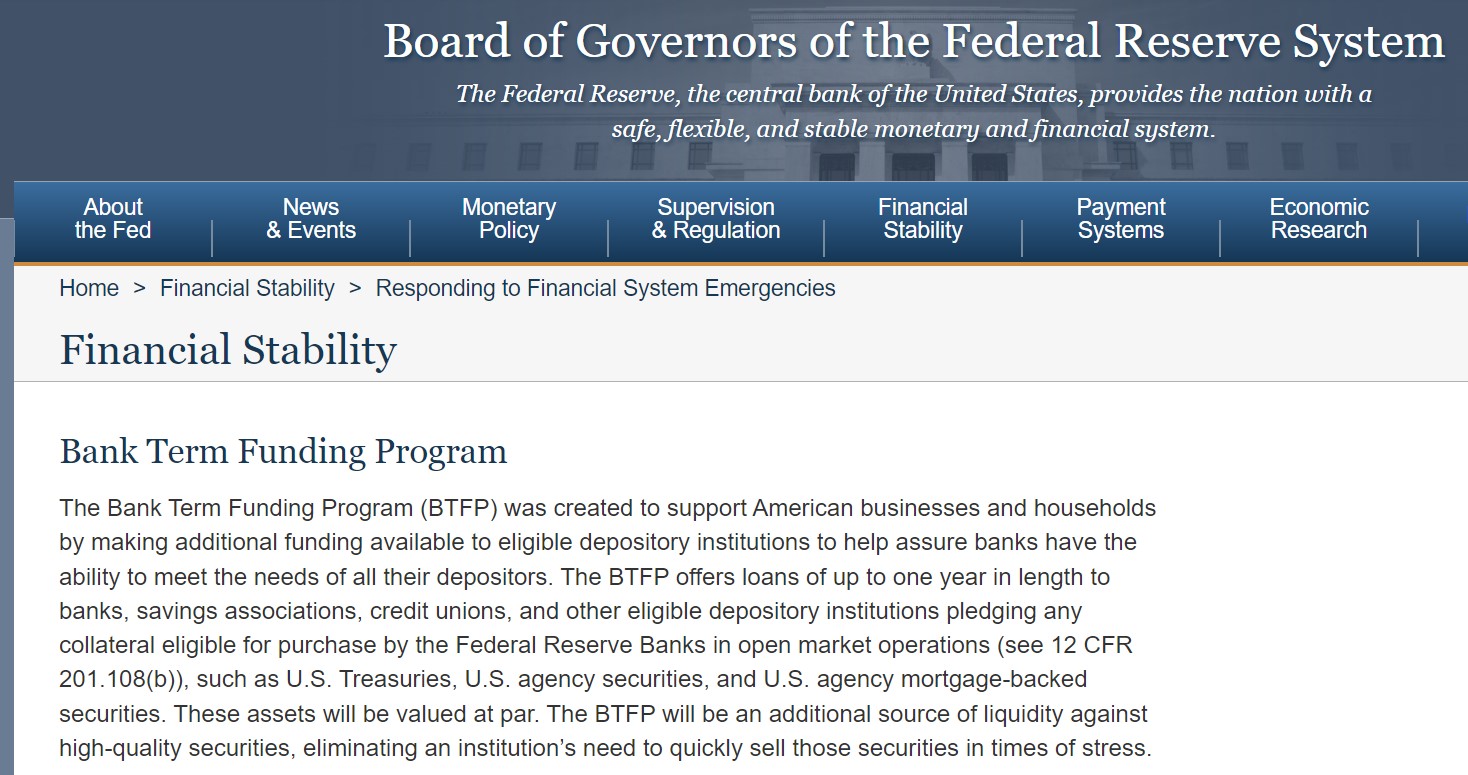

Bankovní Program Termínovaného Financování (BTFP)

Bankám se zatím dařilo vypořádat s nerealizovanou ztrátou díky tomu, že si mohly půjčovat z programu FEDu s názvem "Bank Term Funding Program". Jedná se o krátkodobý záchranný program, z kterého FED umožňuje bankám půjčit si peníze pomocí svých cenných papírů, které ztratily hodnotu a při prodeji by teď způsobily značné ztráty.

Tento program je ve skutečnosti jenom něco jako povrchová náplast, ve skutečnosti neřeší žádné hlubší problémy, ale jenom získává další čas a tím pádem i pokračování růstu nerealizovaných ztrát.

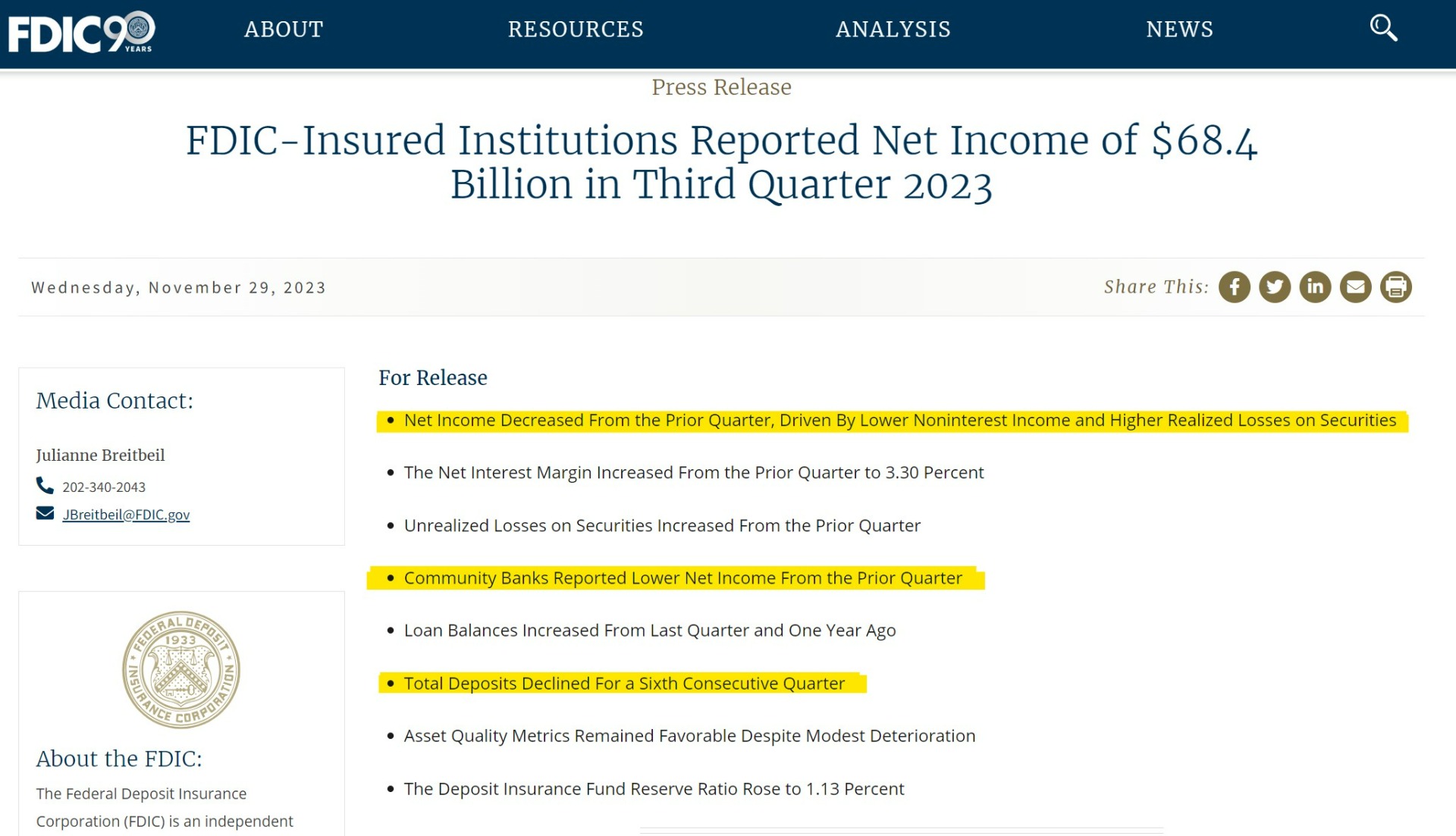

Nejnovější data FDIC dále ukazují další důležitá klíčová fakta o stavu amerického bankovního systému. Podívejme se na první věc, kterou FDIC říká. Čistý zisk se oproti předchozímu čtvrtletí snížil v důsledku nižších úrokových výnosů a vyšších realizovaných ztrát z cenných papírů.

Je velice zajímavé a stojí za pozornost a zamyšlení, že po třetím čtvrtletí se mainstreamová média snažila poukazovat na dobrou výkonnost bank, kde bez potřeby pochopení, co se ve skutečnosti děje, opěvovaly, jak vzrostly zisky bankovního sektoru v důsledku vyšších úrokových sazeb… A neinformovaly ani o uvedeném krachu Heartland Tri-State Bank a Citizens Bank...

Komerční banky vykázaly oproti předešlému čtvrtletí všeobecně nižší čistý zisk. Existuje poměrně velké znepokojení související s malými až středně velkými bankami a jejich schopností pokrýt to, co se děje s úrokovými sazbami, s jejich portfoliem nemovitostí a ekonomikou obecně. Na základě tohoto si dovolím tvrdit, že brzy uslyšíme o tom, jak další komerční banky nejsou schopny spravovat pokles vkladů a zisků již šest po sobě jdoucích čtvrtletí, jak vyplývá i ze zprávy FDIC.

Zpráva FDIC říká, že pokles čistého příjmu oproti předchozímu čtvrtletí byl způsoben nižším neúrokovým výnosem a vyššími realizovanými ztrátami z cenných papírů. U 4 614 komerčních bank a spořitelen klesl čistý zisk za třetí čtvrtletí o 2,4 miliardy USD oproti předchozímu čtvrtletí, a to na 68,4 miliardy USD. Pravděpodobnost dalších poklesů zisků a problémů u komerčních bank bude dále vysoká, když malé až střední banky budou potřebovat získat další likviditu a budou tak nuceny prodávat své podhodnocené cenné papíry se ztrátou. A netřeba pak ani dodávat, že pokud se FED rozhodne znovu zvýšit sazby, tyto nerealizované ztráty budou dále jen růst. Čím déle bude FED držet sazby vysoko, tím déle budou muset banky využívat záchranný program FEDu a půjčovat si na svá znehodnocená aktiva.

Ratingová agentura Moody's před týdnem také vydala negativní výhled pro celý globální bankovní sektor na rok 2024 - "2024 Outlook negative as tied Financial conditions and economic slowdown sting" (Výhled na rok 2024 je negativní, protože je vázaný na finanční podmínky a zpomalení ekonomiky).

Moody's vyjádřil svůj negativní výhled na základě zhoršujícího se prostředí, nárůstu nesplácených úvěrů a pravděpodobnosti rozšířeného konfliktu na Blízkém východě. Agentura se dále domnívá, že pokud se tento konflikt rozšíří, existují zde reálná rizika spojená na trhu s ropou a také s celkovým sentimentem na trhu. Moody's dále uvádí, že přísnější měnová politika centrálních bank vedla i k nižšímu růstu HDP.

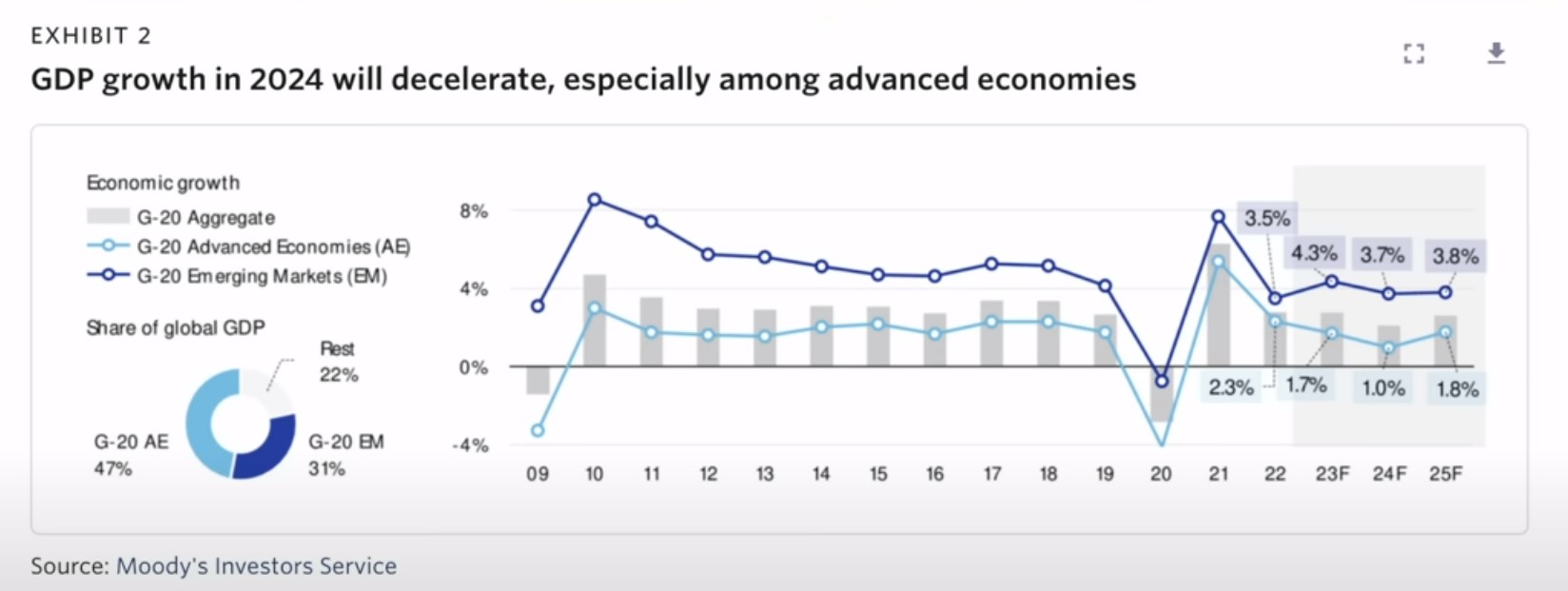

Stále více je patrné, že globální růst bude v příštím roce buď záporný, nebo extrémně pomalý, a zároveň zaznamenáme další nárůst nesplácení komerčních a individuálních úvěrů, což se bude dít důsledkem nízké likvidity. Jinými slovy, je k dispozici méně hotovosti a s tím samozřejmě spojená snížená schopnost splácení. Obecně se ratingová agentura domnívá, že růst HDP mezi vyspělými ekonomikami se v roce 2024 rapidně zpomalí.

Ratingová agentura dále očekává, že finance zůstanou v příštím roce velmi napjaté, protože nálady v důsledku přísných úvěrových podmínek nedávají vůbec velké naděje na ekonomický růst.

I kdyby banky začaly snižovat sazby, pravděpodobně by to v roce 2024 ještě nemělo žádný zásadní pozitivní efekt.

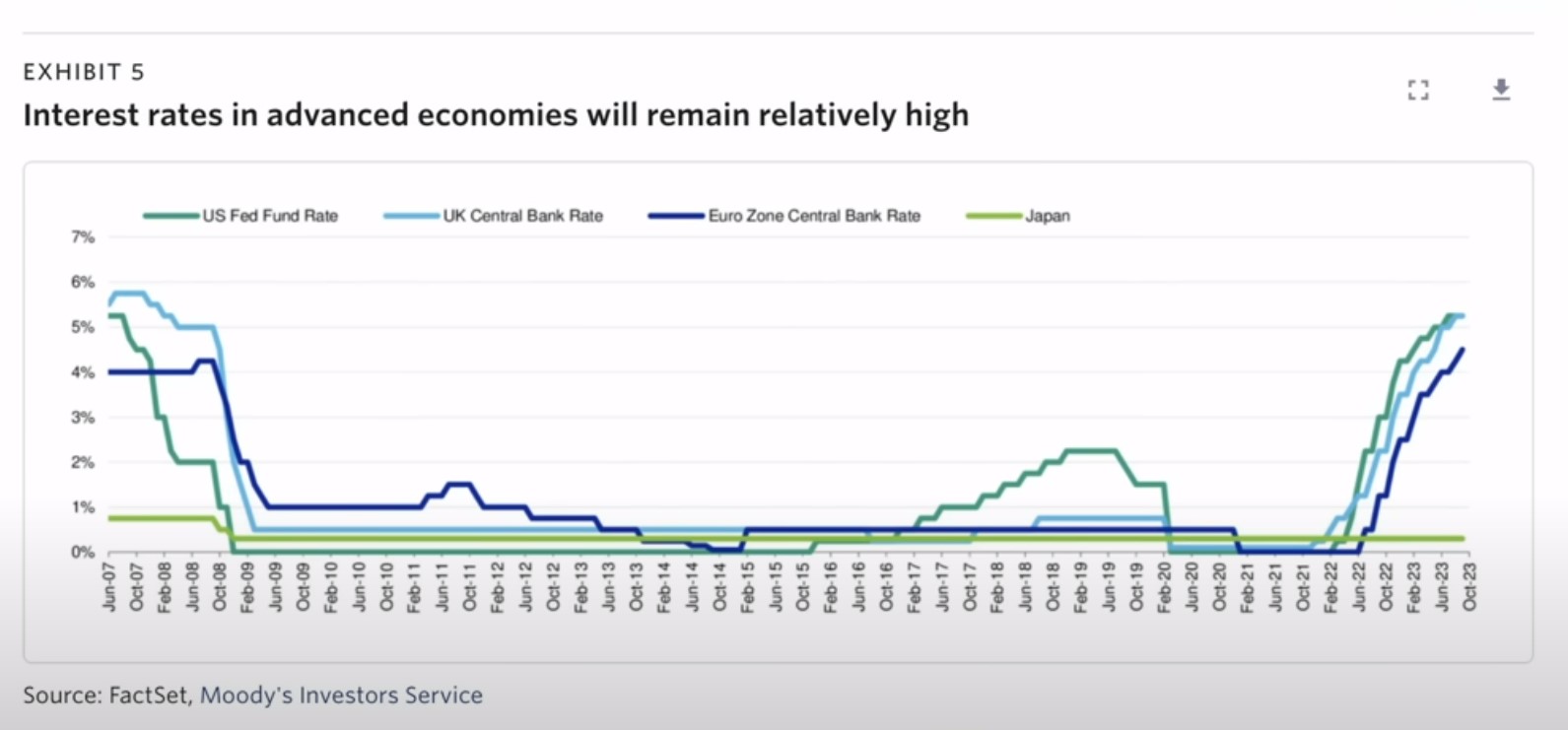

Naopak, Moody's říká, že úrokové sazby zůstanou ve vyspělých ekonomikách i nadále vysoké. Dále předpovídá, že oblasti, které budou postiženy nejvíce, budou Afrika a Blízký východ, kde už teď vidí růst špatných úvěrů. Tyhle bankovní otřesy neovlivní jenom rozvojové země, ale důsledky pocítí i rozvinuté země. Moody's říká, že klesající spotřebitelská důvěra a nárůst nezaměstnanosti mohou vést k prudkému nárůstu špatných úvěrů i ve Spojeném království a v Kanadě, a poukázal na to, že největší oblastí problémů ve Spojených státech jsou komerční nemovitosti a soukromé úvěrové fondy.

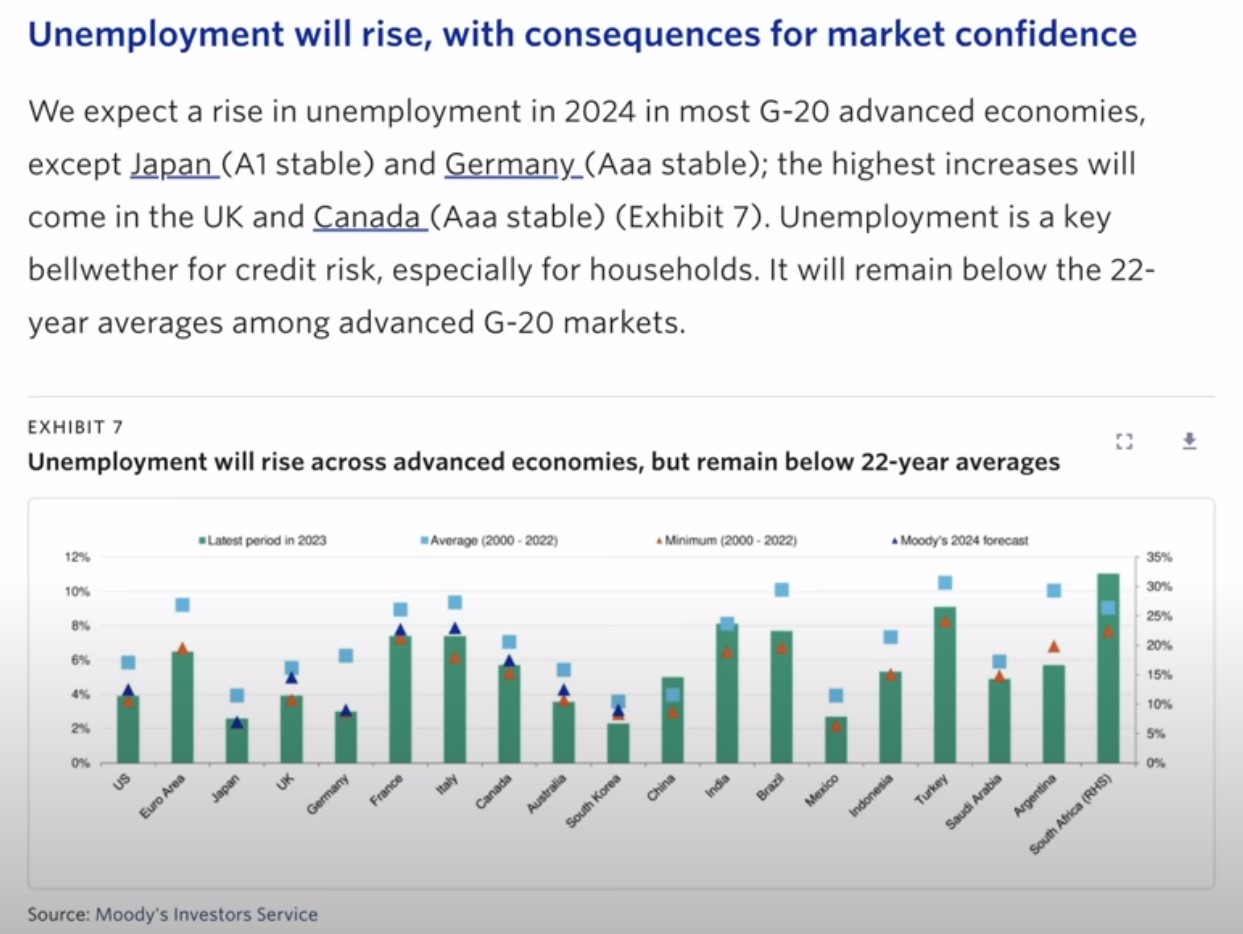

Agentura se obává, že vícenásobné zvýšení sazeb povede k vyšší nezaměstnanosti i v zemích G20, a jak víme, vyšší nezaměstnanost zase povede ke zvýšení nesplácení úvěrů. Růst nezaměstnanosti v roce 2024 lze očekávat ve většině vyspělých ekonomik G20 s výjimkou Japonska a Německa.

Moody's taky uvádí, že nezaměstnanost je klíčovým lakmusovým papírkem pro úvěrové riziko, zejména pro domácnosti, jak můžeme vidět zde na tomto grafu.

Moody's předpokládá, že nezaměstnanost bude příští rok v USA asi 10 %, ve Francii a Itálii zaznamenají nárůst nad 20 %, a pro Turecko, Brazílii a Indii signifikantní nárůst.

Moody's ve své Výhledové zprávě na rok 2024 zdůrazňuje, že po sobě jdoucí vícenásobné zvýšování sazeb centrálními bankami a rostoucí nezaměstnanost ve vyspělých ekonomikách oslabí kvalitu aktiv, což je hlavní důvod, proč si musíme být vědomi rizik spojených s nadměrnou expozicí amerických a evropských bank vůči nemovitostem. Moody's připustil, že banky letos vykazovaly spíše smíšené výkony, kde příjmy byly primárně taženy vyššími úrokovými sazbami což ale není dlouhodobě udržitelné a banky se tak dostanou do problémů s likviditou.

Obavy o likviditu se soustředily především na malé a středně velké banky, kdežto největší americké banky budou pravděpodobně pokračovat v budování a posilování svého kapitálu, uvádí Moody's.

Moody's je velice znepokojen růstem nesplácení úvěrů a možností, že se nesplácení těchto úvěrů vymkne kontrole. Pokud začnou

čísla nezaměstnanosti stoupat, je vysoce pravděpodobné, že plný dopad vícenásobného zvýšení sazeb ve

Spojených státech a v Evropě se teprve ještě projeví. A pokud k tomu nastanou i další okolnosti,

jako je válka na Blízkém východě nebo jiná nepředvídatelná událost, tak banky které již teď mají problémy s likviditou, budou první/další, které padnou.

Michal