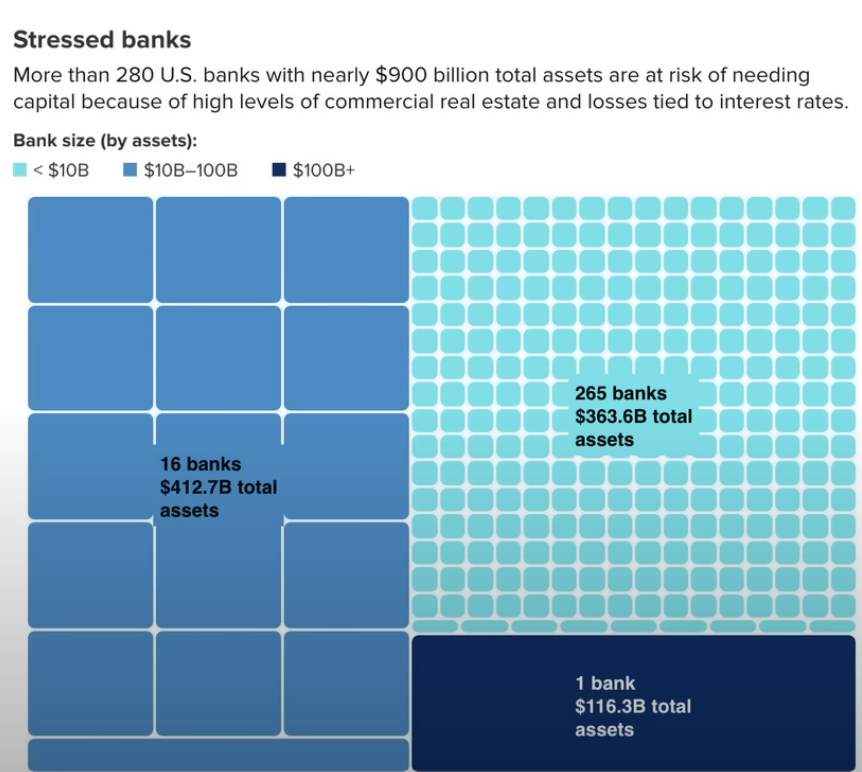

Nezveřejněný seznam 282 amerických bank, hrozícím krach a které mohou čelit masivním výběrům vkladů.

Rád bych dal dnes do pozornosti zajímavý článek, který vám možná unikl a o kterém masmédia jistě neinformují. Je to téma, kterému se věnuji už rok - nerealizované ztráty, komerční nemovitosti a krach bank.

CNBC zveřejnila 1.5. článek s názvem "Proč stovkám bank v USA může hrozit selhání", proč FED očekává další krachy bank. Shodou okolností to CNBC zveřejnilo právě v den zasedání Federálního výboru pro otevřený trh (Federal Open Market Committee - FOMC), po kterém předseda FEDu Jerome Powell oznámil, že úrokové sazby zůstávají beze změny. Tohle prodlužování je noční můrou pro banky, které evidují miliardy dolarů v nerealizovaných ztrátách od doby, kdy FED začal zásadně zvyšovat sazby. Tyto nerealizované ztráty jsou součástí investičních portfolií především u malých až středních bank, které je investovaly, resp. vystavily úvěrům na komerční nemovitosti. Některé z těchto bank to pravděpodobně nezvládnou a budou konsolidovány nebo koupeny většími bankami, jak se dělo minulý rok a v letech 2007-2008. Tyto upadající banky mají v tuto chvíli prakticky jenom tři možnosti:

- První možnost je získat vlastní soukromý kapitál,

- Druhá možnost je fúze s většími bankami, což je velice pravděpodébné, u mnohých mnohých z nich se už provádí.

- A třetí možnost je krach banky.

Je zde i velice diskutovaná možnost, že konsolidace bankovních domů je součástí plánu.

CNBC začíná svůj článek poněkud jemným prohlášením: "Stovky malých a regionálních bank po celých USA se cítí ve stresu". Slovo "stres" je vzhledem k realitě hodně jemné a podhodnocené.

Dále Christopher Wolf, generální ředitel a šéf North American banks at Fitch Rating, říká: "Některé banky jsme mohli vidět buď krachovat, nebo alespoň klesat pod své minimální kapitálové požadavky". Když mluví o minimálních kapitálových požadavcích, mluví o likviditě a říká, že tyto banky nemají dostatek likvidity, aby mohly pokračovat ve svém podnikání. Před více než měsícem zveřejnila poradenská firma Klaros group výsledky svého výzkumu, podle kterého až 282 z přibližně 4000 bank se sídlem v USA mají vysoké úrovně expozice v komerčních nemovitostech a zároveň velké nerealizované ztráty z nárůstu sazeb. Toto je hodně toxická kombinace, která může tyto věřitele donutit hledat nový kapitál nebo se stát součástí fúzí do větších bank. Tyhle banky jsou jednak přeexponované půjčkami na komerční nemovitosti, které budou pravděpodobně v následujících měsících ve vyšší míře nesplácené, a jednak jsou jejich investiční portfolia v miliardách v červených číslech.

Když se podíváme na tato data, dojdeme k závěru, že je jenom otázkou času, kdy začne další bankovní krize. Těchto 282 bank (pravděpodobně je jich mnohem více a jenom nebyly součástí průzkumu) bojuje s nedostatkem likvidity. Klaros Group odhaduje, že těchto 282 bank drží ve svých účetních knihách celková aktiva ve výši téměř 900 miliard dolarů. Většina bank, které jsou považovány za potenciálně ohrožené, jsou věřitelé s aktivy nižšími než 10 miliard dolarů. 16 bank jsou věřitelé do 100 miliard a jedna banka nad 100 miliard.

V článku se píše, že Karos Group tenhle seznam 282 bank odmítl zveřejnit - "Klaros ve své analýze odmítl jmenovat instituce ze strachu z hromadného výběru vkladů". Nechtějí způsobit tzv. Run na banky, protože vědí, že zveřejnění těchto bank by pravděpodobně během několika hodin vyvolalo masivní bankovní krizi. A žádná z těchto bank nemá dostatečnou likviditu, aby svým klientům vrátila jejich peníze, vklady, pokud by je všichni chtěli v krátkém čase vybrat.

A co na to bankovní regulátoři? Samozřejmě o tom musí vědět, dostávají povinné měsíční zprávy od bank, kde vidí všechna data a všechny podkladové informace. Tyhle reporty musí veškeré finanční instituce ve Spojených státech pravidelně předkládat k určitému datu a do určité doby. CNBC ve svém článku dále píše, že podle spoluzakladatele Klaros Group, Briana Grahama, kdyby jenom 10 bank mělo potíže, všechny by byly zachráněné a řešené. Když jsou jich ale stovky, které čelí těmto problémům, tak to už regulátoři musí mít velice těžkou hlavu a oni jsou v tom zmiňovaném stresu.

Jak jsem již výše zmínil, součástí tohoto procesu je nedat přesně vědět, co se děje, protože nechtějí vyvolat paniku, nechtějí způsobit hromadné výběry bank. Myslím, že je to velice znepokojující a nejen v USA, ale i v Evropě, kde jsou evropské bankovní domy velice úzce navázané na ty americké.

Před pár měsíci učinil předseda FEDu Jerome Powell prohlášení, kde uvedl, že v blízké budoucnosti očekává krach dalších bank. Řekl - "Pracujeme na tom a v určitých situacích by to mohlo být zvládnutelné, ale může dojít i k úpadkům bank, tak se připravme." Primárně by byli postižení malí a středně velcí věřitelé s nadměrnou expozicí vůči komerčním nemovitostem a investicím citlivým na úroky, které jsou v červených číslech a vedou k miliardovým nerealizovaným ztrátám na jejich účtech.

A proto je velice důležité sledovat, co se děje, chránit si své vklady a majetek jejich diverzifikací a rozložením do jiných aktiv, mimo banky. Jako bezpečný přístav v období krizí nejlépe funguje zlato a stříbro.

Michal

Zdroje: CNBC article, CNBC video