Vyhněte se nadcházejícímu krachu se svou osobní zlatou bankou

Selhání západních finančních struktur, včetně měnového systému, je v konečné fázi.

Bohužel si toho ale nikdo nevšímá – ZATÍM!

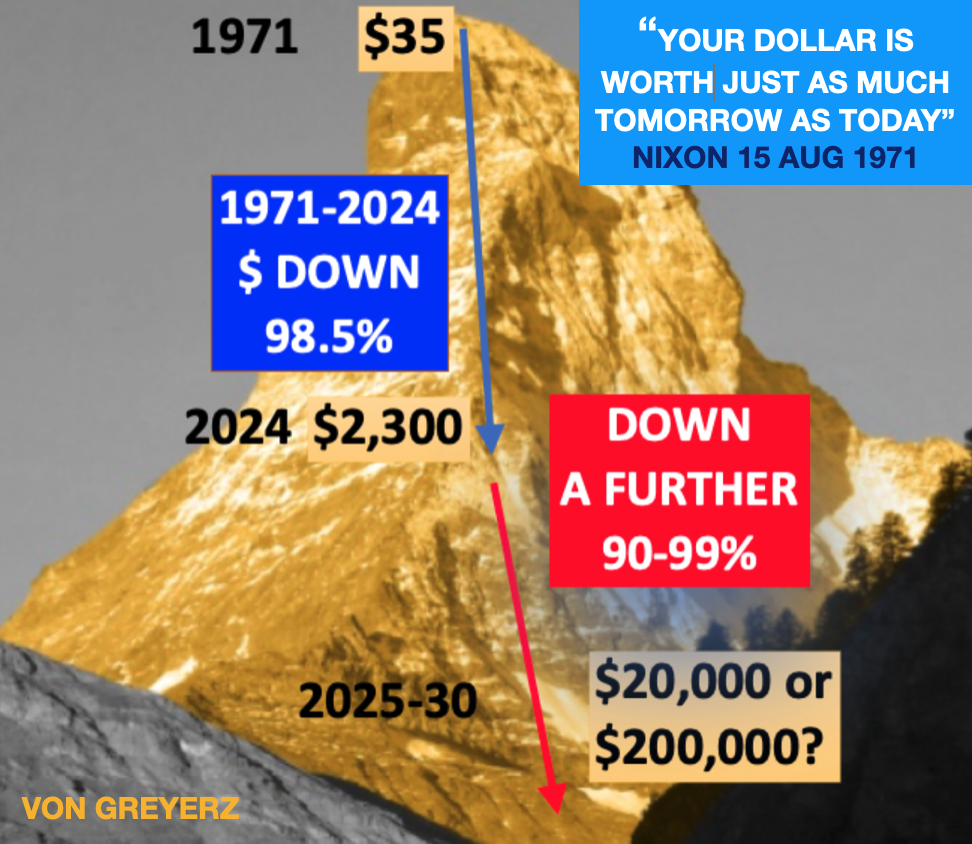

Globální dluh se v tomto století již ztrojnásobil, přičemž dolar a většina měn ztratily od roku 1971 98,5 % své kupní síly.

"Váš dolar bude mít zítra stejnou hodnout jakou má dnes" - Richard Nixon, 15. srpna 1971

Cena jedné trojské unce zlata (31,1034768 gramu)

- 35 $ v roce 1971

- 2 300 $ v roce 2024 - propad o 98,5 %

- 2025 až 2030 - další propad o 90-90 %, cena 20 000 nebo 200 000 $ ?

Odborníci tvrdí, že USA nemohou nikdy zbankrotovat, protože mají svůj tiskařský lis na dolary. Ať už vlády USA a Evropy přijdou s jakoukoli lží, pokles hodnoty národní měny o 98,5 % je absolutní selhání. Všechna ostatní vysvětlení jsou jen šum.

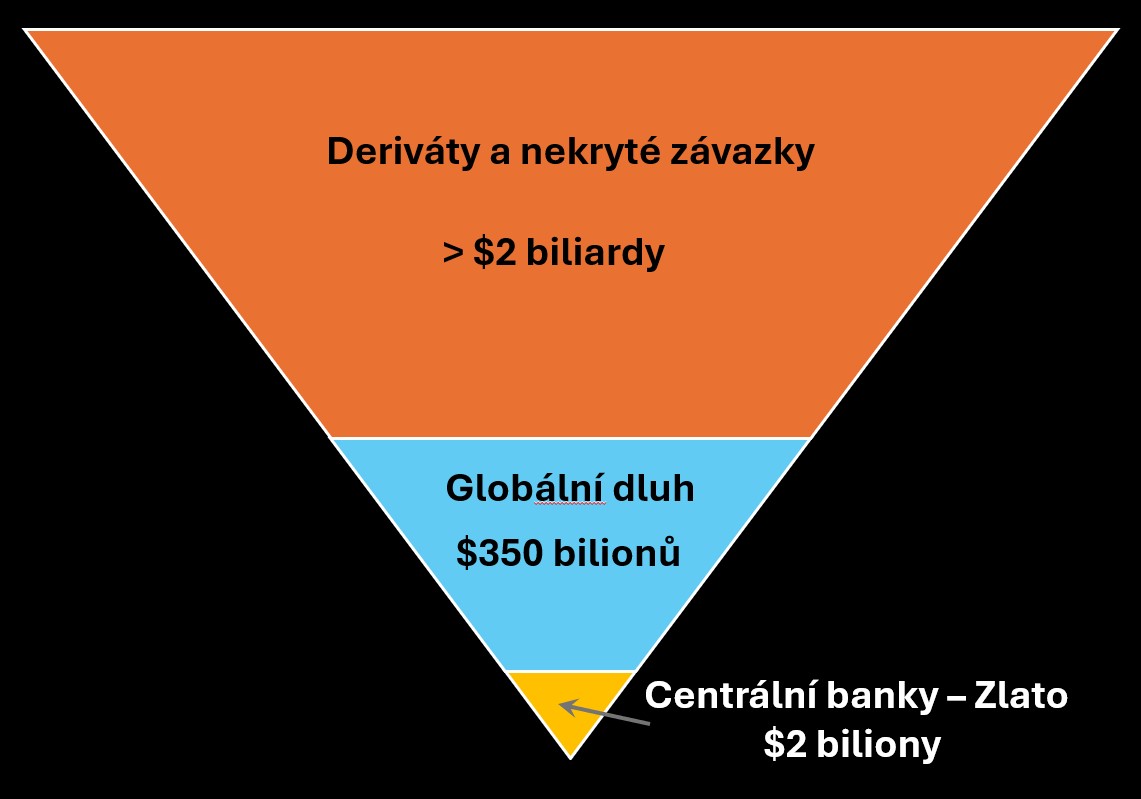

S globálním dluhem kolem 350 bilionů dolarů a globálním HDP 100 bilionů dolarů je globální dluh k HDP 350 %.

Dluh vyšší než 100 % HDP je neudržitelný a nelze jej dlouhodobě financovat.

A 350% dluh k HDP je bankrot – z italského Banca Rotta (což doslovně znamená "rozbitá lavice", ale praktičtěji "rozbitá banka").

Vzhledem k tomu, že finanční trhy jsou zdeformované a využívané na maximum, je dnes globální riziko větší než kdy jindy.

Existuje ale zřejmá cesta, kterou se mohou malí i velcí investoři vydat, aby toto riziko minimalizovali.

Nejlepším řešením je vytvořit si vlastní Zlatou banku, která téměř zcela eliminuje finanční riziko a poskytuje okamžitou likviditu. Navíc ve srovnání s prakticky všemi ostatními třídami aktiv v nadcházejících letech podstatně posílí vaše bohatství.

USA & EVROPA – SMRTELNÁ NEMOC

Nemluvíme jen o smrtelné nemoci pro Američany, Evropany a pravděpodobně Japonce, kteří jsou všichni fatálně zasažení dluhy, deficity a dekadencí, bez šance na uzdravení v příštích několika stech letech.

Mluvíme také o Číně a mnoha rozvíjejících se trzích s dluhy, stejně jako o demografických a strukturálních problémech, které, i když nejsou neléčitelné, zpomalí jejich ekonomiky na mnoho let. A přece ne v takové míře jako se děje na Západě.

Jsou tedy nyní USA a Evropa banánové republiky?

Banánová republika může být popsána jako:

"Vysoce stratifikovaná (sociálně a majetkově rozvrstvěná), politicky nestabilní socioekonomická struktura s malou vládnoucí třídou , která kontroluje přístup k bohatství a zdrojům."

Tato definice rozhodně odpovídá USA a Evropě, kde malá elita 1 % vlastní 1/3 celkového bohatství v USA.

Globální finanční aktiva jsou 600 bilionů dolarů (včetně PNFC – Private Non-Financial Corporations) plus potenciálně 2+ kvadriliony dolarů derivátů, z nichž velká část se stane dluhem, když protistrany selžou.

Více než 2 biliardy dolarů v pasivech je podloženo jenom 2 biliony dolarů ve zlatě.

- 2 biliardy = 2 x 10^15 = 2 000 000 000 000 000

- 2 biliony = 2 x 10^12 = 2 000 000 000 000

- což je 0,1 procenta, neboli jedno promile...

Jak můžeme očekávat, že globální hodnota produkce zboží a služeb (HDP) v celkové výši 100 bilionů dolarů pokryje dluh ve výši 350 bilionů dolarů - plus vysoké riziko derivátů, kdy ty deriváty jednoho dne explodují nebo spíše implodují?

Toto je tzv. daisy chain (typ propojení sítě) a podvodní Ponziho schéma v jednom.

Vytiskněte peníze, abyste nafoukli trhy, a pak vytiskněte další, aby to všechno pokračovalo. Jak nám říká historie, toto může skončit pouze jedním způsobem.

I když se Joe Biden nakonec rozhodl nekandidovat na znovuzvolení za prezidento, bude to mít jen malý vliv na neřešitelné finanční problémy Ameriky.

Nadcházející americké volby nemají na toto riziko žádný vliv. Donald Trump, Kamala Harris nebo někdo jiný nemůže zastavit lavinu dluhů, která se spustila v roce 1971 uzavřením Zlatého standardu. Své maximální síly dosáhne v příštích 3-7 letech. Může to být dříve, ale může to trvat déle. Většina příznaků, které vidíme, nám však říká, že to bude dříve. Ale jak často říkám, předpovídání je jak předpověď počasí. Zaměřme se tedy spíše na hrozící riziko než na to, jestli k němu dojde zítra nebo pozítří.

Žádné impérium ani žádny měnový systém nepřežil

Historie nám říká, že žádná říše nikdy nepřežila, ani žádný měnový systém.

Takže každý, kdo věří, že "tentokrát je to jiné, protože…" ignoruje tisíce let historie.

Tohle není míněno jako senzace – vychází to z historie, která nám říká, že dluhová krize bez výjimky vede k měnové krizi s inflací, k implozí aktiv a dluhů, k politické a geopolitické nestabilitě, včetně sociálních nepokojů a válek.

Podívejme se na rozpad Římské říše, která prošla stejným úpadkem, jaký vidíme dnes. A nezáleží na tom, kterou říši si vybereme, protože všechny prošly stejnýmí etapami a i končí stejně.

Současné americké impérium se svými evropskými "koloniemi" je spíše finanční než geografické impérium. Říkám Evropě "kolonie" (ironicky), protože ať se USA rozhodnou jakkoli (např. útok na Irák nebo Libyi, FATCA (kontrola globálních bank), sankce nebo zmrazení ruských aktiv atd.), Evropa se přizpůsobí bez jakéhokoli odporu.

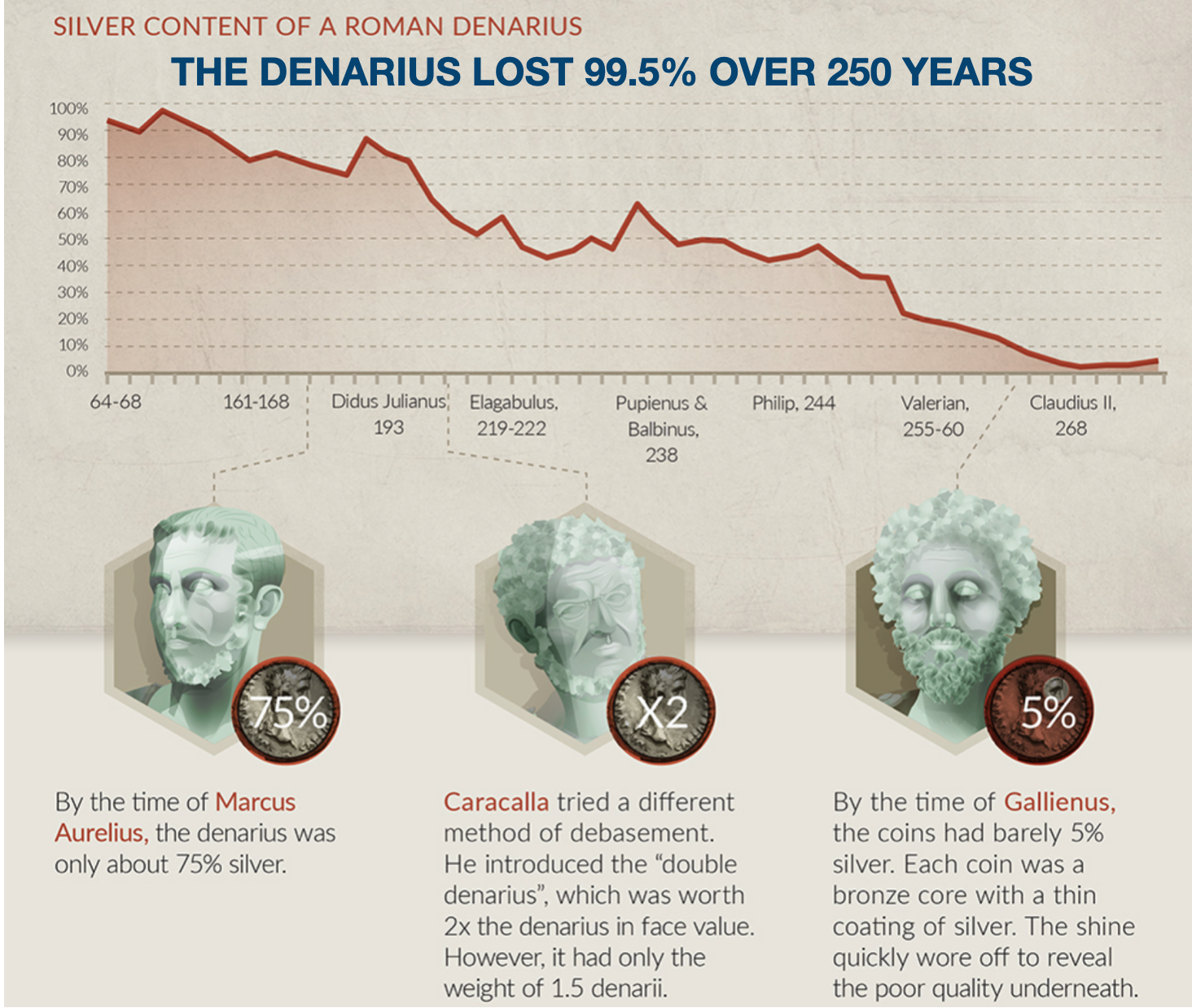

Vrchol Římské říše datujeme v odobí kolem narození Ježíše. Pokles pak začal postupně a v době Marca Aurelia (161 n. l.) měl denár - římská stříbrná mince - již o 25 % nižší hodnotu.

Nahromadění dluhu a další znehodnocování měny vyvolalo krizi ve 3. století (235-283 n. l.). Během tohoto období se vystřídalo více než 50 císařů, kde většina z nich byla zavražděna a někteří zabiti v bitvě. V tomto období docházelo také k barbarským invazím a migracím na římské území. Došlo také k mnoha občanským válkám a rolnickým povstáním, které mnohým umožnily získat moc nelegálně nebo silou.

Finanční a ekonomický úpadek říše pokračoval v nezmenšené míře, s přibývajícími dluhy a deficity. V době Galliena (260 n. l.) ztratil už Denár 99,5 % původního obsahu stříbra (inflace). Na konci téhle krize 3. století se pak Říše rozdělila na tři politické entity.

- V době Marca Aurelia (161 - 180 n.l.), denár už obsahoval asi jenom 75 % stříbra.

- Caracalla (211 - 217 n.l.) zkusil jinou metodu znehodnocení - v rámci tzv. "měnové reformy" v r. 215 n.l. zavedl tzv. "Dvou-denár", který měl sice dvojnásobní nominální hodnotu původního denáru, avšak měl pouze 1,5 násobek jeho hmotnosti...

- V době Galliena (260 - 268 n.l.) měla mince už sotva jenom 5 % stříbra. Každá mince měla bronzové jádro s tenkým stříbrným povlakem. Lesk ale rychle vyprchal a odhalil špatnou kvalitu pod stříbrným povrchem.

ÚPADEK ŘÍMA

Tento postupný úpadek vedl k oslabení centrální politické kontroly, mocenským bojům, rozpočtovým deficitům, rostoucím dluhům, korupci, slábnoucí měně, hyperinflaci, vyšším daním, moru a také klesající armádě, která nebyla dostatečně placena, aby se vypořádala s velkým počtem invazí a s barbaři.

Nakonec v roce 476 n. l. Gótové (germánský kmen) pod vedením Flavia Odoacera dobyli Řím a sesadili tehdejšího císaře Romula Augustula. Novým vládcem se tak stal Odoacer.

Rok 476 se tedy stal oficiálním koncem římské říše, i když části východní říše stále přežívaly.

Když se podíváme na tučný odstavec výše, není dnes prakticky žádný rozdíl mezi pádem Římské říše a pádem americko-západní říše.

La plus ça change, la plus c'est la même chose. (překlad: Čím více se mění, tím více zůstává stejný)

Ve skutečnosti neexistuje jediné slovo nebo popis, který by se lišil. Mor je například dnešní COVID-19, zatímco Barbaři byli ve starověku lidé, kteří nepatřili k žádné z velkých civilizací (řecké, římské, křesťanské).

Stejně tak dnes migranti přicházejí ve velkém počtu z jiných nezápadních kultur. A protože není politická vůle migraci zastavit, čísla spíše dále porostou než by klesaly. Je tedy zřejmé, že USA a Evropa budou za 50–100 let vypadat velmi odlišně, jak jsme je znaly a známe teď.

Dnes je to tedy podobné a všechna velká impéria končí stejným způsobem. Jak skončí americko-západní impérium, je popsáno již ve starých historických knihách. Ale bohužel žádný politik nikdy nestuduje historii, což kdyby ano, viděl by popis svého vlastního osudu. Kdo totiž nepozná historii nebo se z ní nechce poučit, musí si to prožít znovu.

PŘICHÁZEJÍCÍ ZNIČENÍ AKTIV INVESTORŮ

V příštích několika letech existuje několik hlavních rizik, která mohou zničit aktiva investorů. Například:

- Systémové selhání finančního systému

- Kolaps bank

- Selhání správce

- Selhání derivátů

- Znehodnocení měny

- Politické/sociální riziko – občanské nepokoje

- Geopolitické riziko – válka

Není žádným překvapením, že poslední fáze říší, jako byla Hanská, Římská, Mongolská, Osmanská, Španělská a Britská, vždy obsahovala všechny výše uvedené ingredience.

Začněme znehodnocením měny.

Většina lidí nechápe, co znamenají fiat (papírové) peníze.

Nejsou to vaše peníze, které mají vždy garantovanou hodnotu. Historie jasně prokázala, že žádné fiat peníze nikdy nepřežily – ZARUČENĚ!

Všechny měny díky nezodpovědnému a nekompetentnímu řízení ekonomiky padly na NULU.

Voltaire to řekl již v roce 1729:

- Papírové peníze se nakonec vrátí ke své vnitřní hodnotě – K NULE.

Nebo jak svědčil JP Morgan před Kongresem v roce 1912:

- Zlato jsou peníze – všechno ostatní jsou úvěry.

Bankovní zůstatek na vašem bankovním účtu je pouze příslibem banky k zaplacení.

Peníze, které jste vložili do banky, nejsou vaše peníze .

Jediné právo, které máte, je pohledávka u banky. Jste jen obecný věřitel banky.

Banka však zúročila/otočila váš vklad 10x nebo více. A aby byl váš vklad splacen, musí tedy všichni dlužníci této banky (klienti, kteří si půjčili peníze) své půjčky splatit.

Bankovní systém je jako Ponziho schéma. Záleží na nikdy nekončícím proudu nových vkladů nebo tištěných peněz.

U derivátů a dalších syntetických nástrojů může být skutečná páka některých bank 30x i více.

Ano, vláda může zachránit vkladatele několika malých bank, ale pak je může zachránit pouze masivní tisk peněz, což opět povede k totálnímu znehodnocení měny.

Pro případ vyhoření vašeho domu si uzavřete pojištění.

Když si takhle pojistíte svůj dům, neočekáváte, že vyhoří, ale pokud k němu dojde, pojištění proti požáru se stává kritickým a důležitým.

Totéž platí i pro vaše peníze. Neočekáváte kolaps finančního systému, ale pokud se tak stane, přijdete o všechny své peníze, ať už jde o vklady nebo cenné papíry, které jsou v systému drženy v úschově.

Ano, cenné papíry v úschově finanční instituce by teoreticky měly být vaše. Jak jsme však viděli v roce 2008, banky využívaly aktiva klientů jako zajištění svých obchodních pozic.

Dalším nebezpečím u cenných papírů je, že velké procento ve skutečnosti není ve finančních aktivech, jako jsou akcie nebo dluhopisy, ale místo toho v syntetických cenných papírech nebo derivátech bez podkladové reálné investice.

ZLATÁ BANKA

V roce 2002 jsem vytvořil vlastní zlatou banku. Bylo to ve stejném roce, kdy jsem v projevu mého otce nevěsty řekl všem hostům, aby si koupili fyzické zlato. Zlato bylo tehdy jen za 300 dolarů za unci (31,1 gramu).

Vzhledem k tomu, že globální dluh vzrostl od roku 2002 více než trojnásobně na 350 bilionů dolarů, riziko exponenciálně vzrostlo, včetně exploze derivátů.

Nejlepší způsob, jak ochránit svá finanční aktiva, je vytvořit si vlastní zlatou banku.

Je to neuvěřitelně jednoduché.

Zlato získáváte za procento svých finančních aktiv, které si sami uznáte za vhodné.

Naši klienti drží až 25 % svých finančních aktiv ve fyzickém zlatě a stříbře. Mnozí z nás mají mnohem vyšší procento.

Kovy by měly být uloženy v profesionálně spravovaném ultra zabezpečeném trezoru v bezpečné jurisdikci. Nejlépe mimo zemi vašeho bydliště, což vám umožní "utéct" ke svému zlatu v případě nouze . Osobně preferuji Švýcarsko a Singapur .

To také ztěžuje vaší vládě zabavit vaše zlato, jako to udělaly USA v roce 1933.

Poté, kdykoli budete potřebovat likviditu, likviditu vám poskytne také společnost zajišťující úschovu (jako VON GREYERZ), která pro vás organizuje skladování. Zasíláme také zlato klientů odkudkoli na světě do našich trezorů ve Švýcarsku nebo Singapuru.

Pamatujte, že zlato je okamžitě likvidní, takže si peníze můžete nechat převést na svůj bankovní účet během několika dní.

Je vhodné ponechat si na bankovním účtu alespoň tříměsíční útratu plus malou rezervu. Pokud nemáte žádný jiný příjem, můžete prodat dostatek zlata každé tři měsíce.

Zlato a stříbro se pak stanou vaším rezervním aktivem.

Ještě důležitější je, že zlato není odpovědností nikoho jiného.

Jen pro připomenutí investorům, že od roku 2000 zlato rostlo 8x nebo 700%.

Ještě důležitější je, že zlato v tomto století překonalo všechny hlavní třídy aktiv.

Složený roční výnos zlata od roku 2000 je 9,6 % a u S&P s reinvestovanými dividendami je to 7,5 % .

Vzhledem k tomu, že bublina v akciích musí v určitém okamžiku prasknout, ať už to bude brzy nebo v příštích několika letech, nepřekvapilo by mě, kdyby poměr Dow vs Gold klesl o 75–95 %.

Akcie nikdy nemohou být rezervním aktivem nebo pojištěním pro zachování bohatství.

Tuto roli plní pouze fyzické zlato.

Zlato jsou peníze přírody

Zlato je skutečné bohatství

Zlato je ochrana bohatství

Autor: Egon von Greyerz

zdroj: AVOID THE COMING DEBACLE WITH YOUR PERSONAL GOLD BANK

O autorovi:

Egon von Greyerz se narodil s dvojím švýcarským/švédským občanstvím a vzdělával se hlavně ve Švédsku.

Egon von Greyerz začal svůj profesní život v Ženevě jako bankéř a poté strávil 17 let jako finanční ředitel a výkonný místopředseda Dixons Group Plc. Během té doby se Dixons rozšířil z malého maloobchodního prodejce fotografií na společnost FTSE 100 a největšího prodejce spotřební elektroniky ve Spojeném království.

Během 90. let se Egon von Greyerz aktivně zapojil do finančních investičních aktivit včetně fúzí a akvizic a poradenství při alokaci aktiv pro soukromé rodinné fondy. To vedlo k vytvoření společnosti VON GREYERZ jako společnosti pro správu aktiv založené na principech zachování bohatství.

VON GREYERZ je nyní přední světovou společností pro přímé investorské vlastnictví fyzického zlata a stříbra mimo bankovní systém. Naše trezory zahrnují největší a nejbezpečnější zlatý trezor na světě, který se nachází ve švýcarských Alpách. Mezi klienty patří jednotlivci s vysokou čistou hodnotou, rodinné kanceláře, penzijní fondy, investiční fondy a trusty ve více než 90 zemích.

Egon von Greyerz pravidelně vystupuje v médiích a vystupuje na investičních konferencích po celém světě. Publikuje také články o drahých kovech, světové ekonomice a ochraně bohatství.

Překlad: Michal