Zranitelnost amerických bank vůči rostoucím systémovým rizikům

Federální rezervní systém vysílá poslední dobou hodně smíšené signály.

Minulý týden 1. listopadu, po schůzce Federálního Výboru pro Volný trh (FOMC), Jeremy Powell informoval, že bankovní sytém je silný a že centrální banka Spojených států FED nemá v podstatě žádné obavy z likvidity malých a středních regionálních a i velkých bank a jejich schopnosti dále pokračovat ve svém podnikání.

Víceméně ujišťoval, že bankovní sektor je tak silný, jak jen může být, zejména po pádu SVB Bank začátkem tohoto roku. Ale ve svém dalším příspěvku nás FED následně presvědčuje, že americký bankovní systém je stále zranitelný. Ale dobrou zprávou je, že je méně zranitelný, než byl před krizí v roce 2008. Takže bychom mělí být v klidu.. Ale situace nemusí být tak dobrá, jak se nás snažili minulý týden přesvědčit.

Za ten týden se ale nestalo nic nového, co by mohlo tuto změnu Powellovho prohlášení a prohlášení FEDu ospravedlnit, oba jsou totiž pravděpodobně založeny na stejném zdroji informací.

Jaké jsou tedy problémy, o kterých bychom měli vědět? NewYorský Federální Rezervní Systém (FED), říká, že existuje rostoucí zranitelnost bankovního sektoru související s financováním a s nedostatkem kapitálu. Centrální banka říká, že rizika pro bankovní sektor pomalu narůstají. Ve stejném příspěvku Federální rezervní systém poukázal i na to, že na základě údajů z druhého čtvrtletí letošního roku se nezdá, že by velké banky byly ohroženy tolik jako malé a střední banky.

FED výše říká:

"Krachy bank, ke kterým došlo v březnu 2023, poukázaly na to, jak nerealizované ztráty na cenných papírech mohou učinit banky zranitelné vůči náhlé ztrátě financování."

Náhlá ztráta financí, to jsou v oblasti bankovnictví extrémně znepokojivá slova.

Agentura Reuters nedávno informovala o potížích v bankovním sektoru. Vzhledem k tomu, že potíže v sektoru stále přetrvávají, tak řada amerických bank ve třetím čtvrtletí pokračovala v placení za delikventní úvěry na komerční nemovitosti ve svých portfoliích. Majitelé budov, kteří si půjčují peníze na financování svých nemovitostí, jsou tlačeni vysokými úrokovými sazbami a neobsazeností kanceláří, protože firmy i pracovníci volí stále práci z domova. Slabá poptávka po kancelářích by mohla vyvolat vlnu dlužníků, kteří nesplácejí své půjčky, a vyvinout tak tlak na banky a další věřitele, kteří doufají, že se vyhnou odprodeji půjček s výraznými slevami. Odprodej úvěru se slevou by bankovnímu sektoru způsobil významné ztráty ve výši přibližně 70 %. Všechny malé a střední americké banky jsou tak ohroženy kvůli jejich značným investicím nebo značné expozici těchto úvěrů v komerčních nemovitostech, jejichž hodnota klesá v důsledku extrémní míry neobsazenosti.

A toto je skutečný ledovec, který je ale zatím stále celý pod vodou a ještě stále nevidím jeho vrchol. A proč? Protože tyto půjčky ještě nejsou splatné.. jejich splatnost začne příští rok počínaje rokem 2024...!

Hra s čísly...

Výsledky za třetí čtvrtletí ukázaly, že velké banky v daném období vykázaly vyšší výnosy co se považovalo za skvělou zprávu a za ujištění, že bankovnímu odvětví se opravdu daří. Nárůst výnosů je však ve skutečnosti tažen hlavně vyššími úrokovými sazbami, nikoli nárůstem poptávky po bankovních produktech, například po úvěrech. Titulky zpráv skutečně klamou.. Ve skutečnosti banky navyšovaly své rezervy, aby pokryly očekávané ztráty ze špatných úvěrů a rostoucí delikvence.

Zpráva od Reuters vysvětluje další podrobnosti ke třetímu čtvrtletí – Morgan Stanley vyčlenila 134 milionů dolarů na úvěrové ztráty. Podobně jako to bylo ve druhém čtvrtletí, kdy vyčlenila 161 milionů dolarů, banka poznamenala, že to bylo způsobeno "zhoršujícími se podmínkami v sektoru komerčních nemovitostí".

Zisky ostatních bank vykazovaly

podobné problémy. Společnost Goldman Sachs oznámila, že jen v

letošním roce snížila svou expozici vůči kancelářským nemovitostem (CRE - commercial real estates) o zhruba 50 %

a mohlo by se stát, že pokud bychom se podívali více do hloubky, do účetních závěrek, tak tenhle 50 % pokles musí vyústit v značnou ztrátu.

Další velká systémová banka Bank of America ve stejný den také oznámila, že její nesplácené půjčky nebo půjčky s alespoň 90 dny splatnosti se zvýšily na téměř 5 miliard USD ve třetím čtvrtletí z 4,27 miliardy USD ve druhém čtvrtletí, a to především díky jejich portfoliu Kancelářských nomovitosí (CRE).

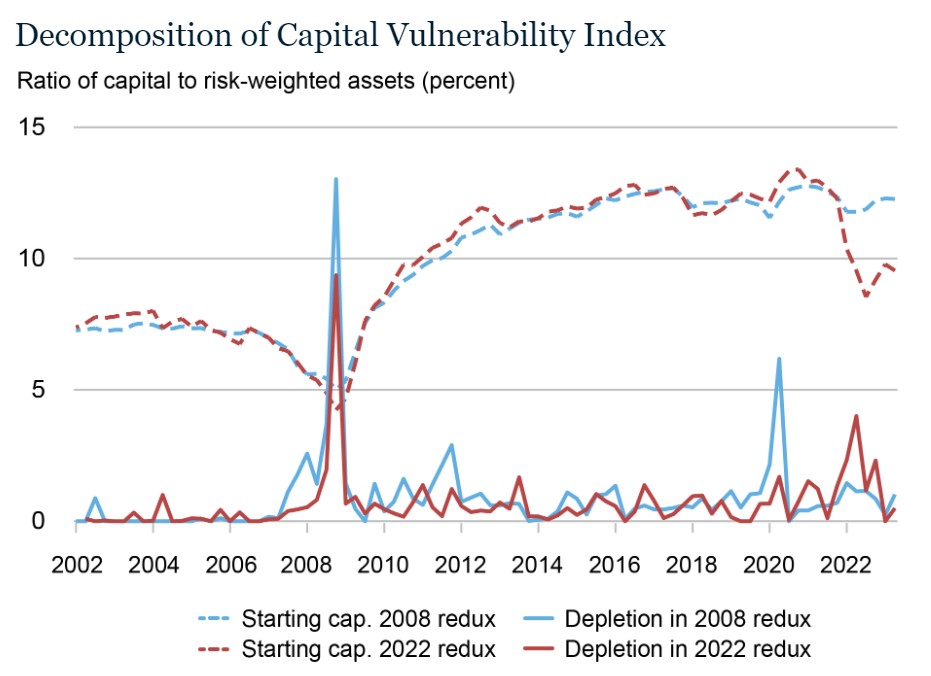

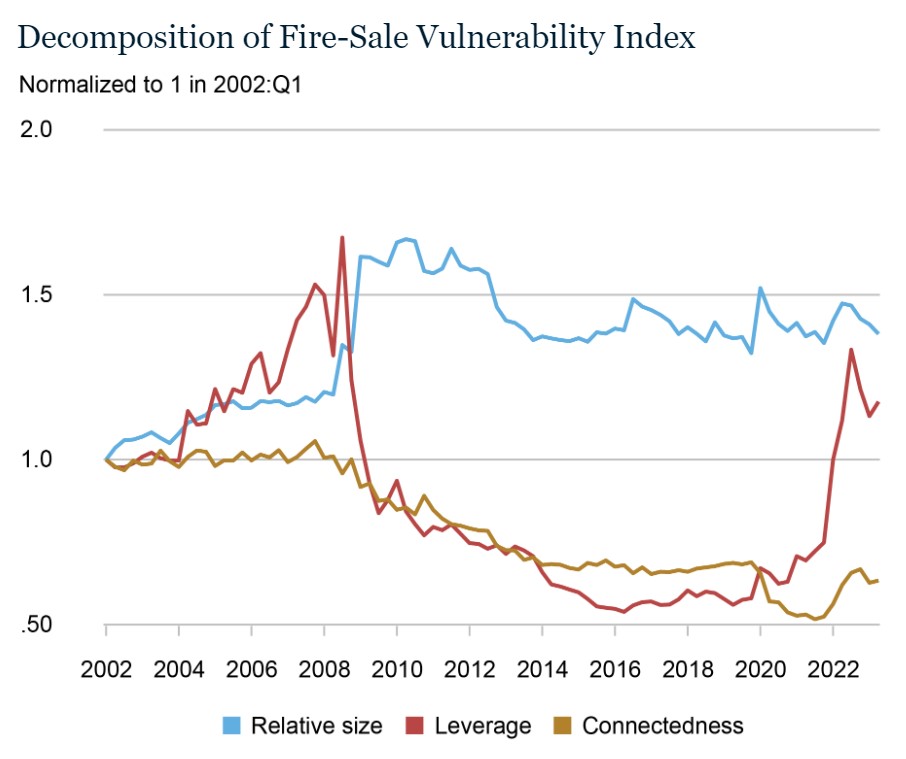

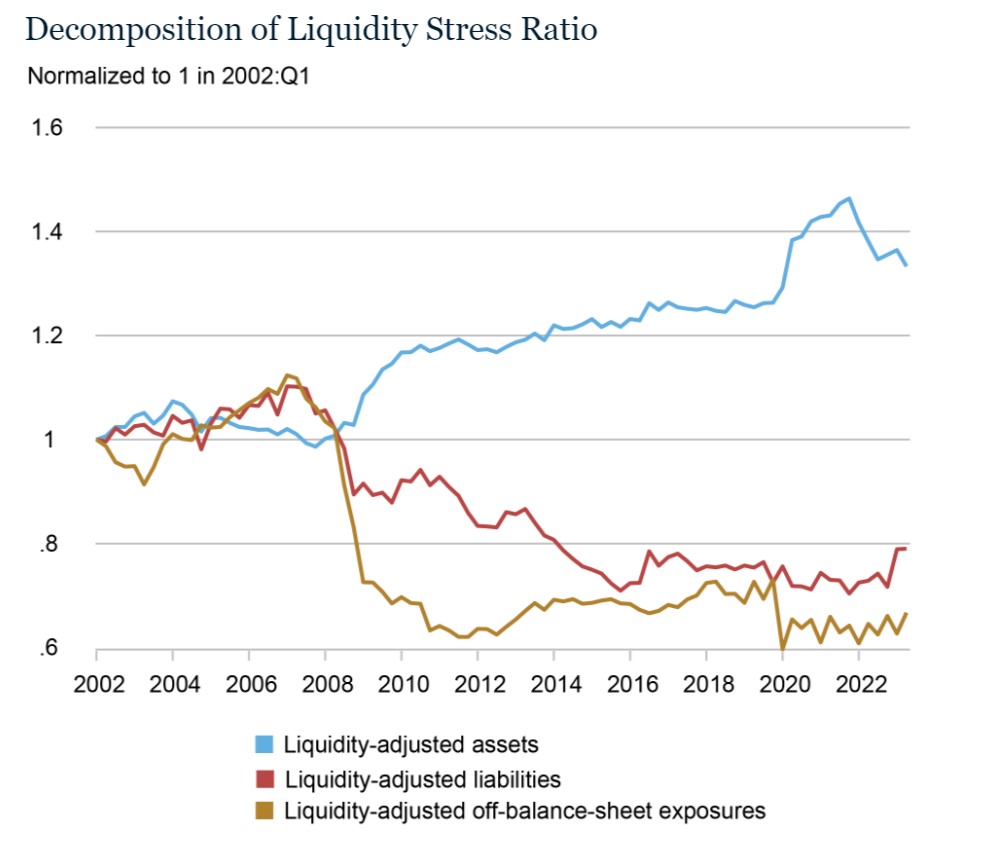

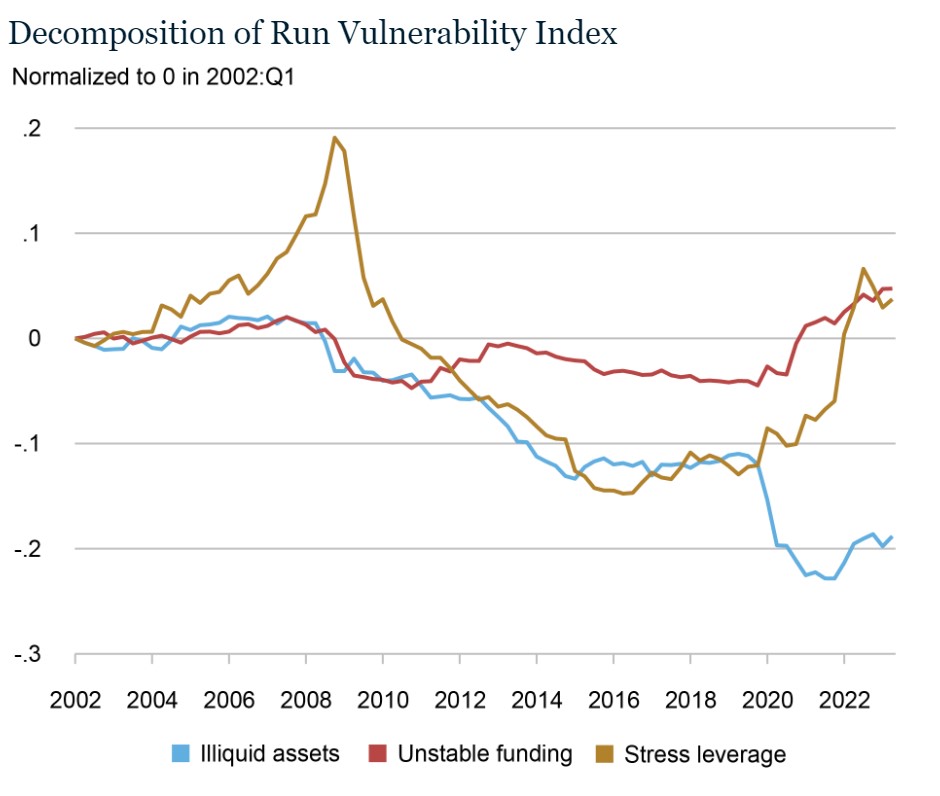

Federální Rezervní Systému (FED) taky vysvětluje, jak se měří zranitelnost bankovního sektoru v USA ve čtyřech krocích:

- Capital Vulnerability Index - Index zranitelnosti kapitálu

- Fire-Sales Vulnerability Index - Index zranitelnosti výprodeje

- Liquidity Stress Ratio - Stresový poměr likvidity

- Run Vulnerability Index - Index zranitelnosti tzv. Runu na banku

Nepůjdeme do podrobností co který index a poměr znamená ale z grafů je jasně vidět, že počínaje koncem roku 2022 se všechny čtyři hodnoty zvedají a vykazují prudký nárůst. To je špatná zpráva a vidíme, že v roce 2023 bude na základě výše uvedených informací dále růst.

Kromě obav o likviditu dochází i k velkým objemům výběrů hotovosti vkladatelů. To dokazuje, že důvěra v bankovní systém je nízká. Když to zkombinujeme s problémy komerčních nemovitostí, je to velice znepokojivý signál. Vidíme to už i na mírném nárůstu Indexů systémových zranitelnosti ve srovnání s jejich nízkou úrovní za posledních 10 let.

V krátkodobém horizontu by tedy banky mohly utrpět ztráty ve svých portfoliích cenných papírů, které by následně mohly způsobit vysychání financování a podstatně oslabené efektivní úrovně kapitálu. Pokud klienti bankují s malou nebo regionální bankou, nebo družstevní záložnou, bude pro ně důležité aby sledovali úroveň jejich expozice úvěrů na komerční nemovitosti a také tomu, co dělají ostatní klienti, jestli nedojde k velkému odlivu vkladů.

Doufejme, že tomu tak nebude, ale rozhodně stojí za opatrnost to dále sledovat, protože evropský bankovní systém je provázán s americkým a tak se tyto dopady budou rychle promítat i na náš kontinent.

Následující rok nám dá jasnou odpověď jaký dopad budou mít půjčky se splatností v roce 2024, jestli dojde ke krachům korporátů, bank, jak jsem psal i v předchozím článku.

Můžeme se na to ale připravit. Jednou z možností jak na to, je tzv. diverzifikace majetku, pomocí Permanentního portfolia - rozdělit svůj majetek do tří až čtyř částí:

- hotovost, akcie, dluhopisy, důchodové spoření, ...

- nemovitosti

- drahé kovy - zlato, stříbro, platina

- krytpoměny - bitcoin a ethereum

Michal