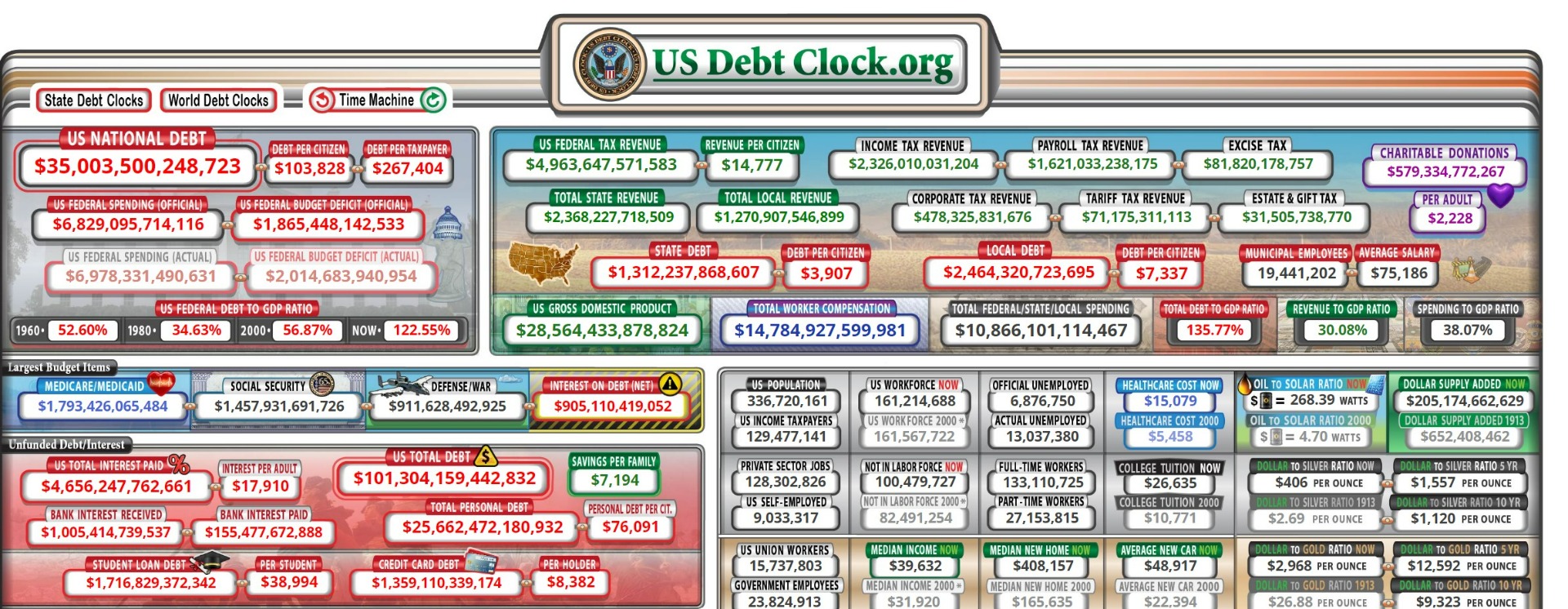

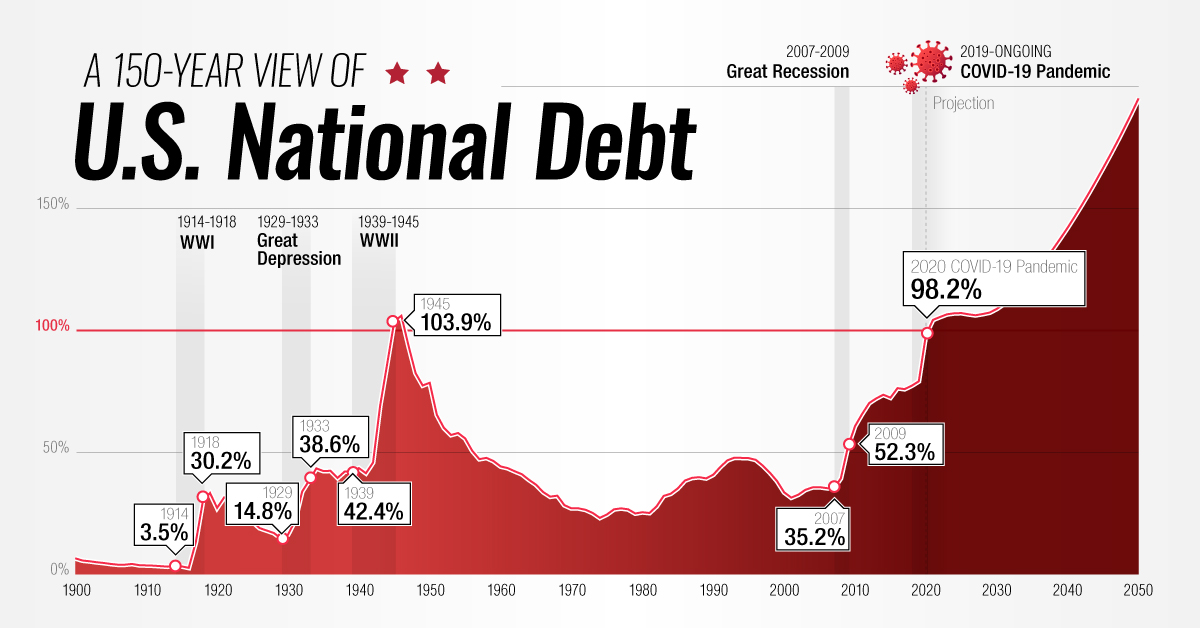

Dva nové olympijské rekordy - dluh USA přesáhl 35 bilionů dolarů a ztráta FEDu bilion dolarů za 7 měsíců. Realitní krize se dále prohlubuje.

Zatímco nás v médiích rozptyluje nesčetné množství každodenních událostí, jako jsou přeplněné turistické destinace, rozporuplný otevírací program olympiády, jak Joe Biden byl nezvěstný a pak se po 5 dnech objevil mnohem výšší, tak na pozadí centrální banka Spojených států, Federální rezervní systém, opět tiše a bez olympijských ovací dosáhl v tomhle roce nový rekord - ztrátu více než jeden bilion dolarů za 7 měsíců. Jen k porovnání, první bilion mu trval přes 100 let. Dluh USA tak v červenci překročil hodnotu 35 bilionů dolarů. Jak jsem psal ve článku "Státní dluh USA se vymyká kontrole" z 25.10.2023, kdy dluh dosáhl 33,6 bilionu, to jest, za 9 měsíců si nadělil dalších 1,4 bilionu.

Nerealizované ztráty - další dluhy na pozadí

Na konci roku 2023 měl Federální rezervní systém zhruba 980 miliard dolarů v nerealizovaných ztrátách, které dále narůstají. Samozřejmě to byly ztráty, o které se za normálních okolností vůbec nemluví, protože kdyby úrokové sazby klesly, nerealizované ztráty by se zplatily, nebo refinancovaly půjčkami. Ale jak FED udržuje sazby vyšší již po delší dobu, tak se nerealizované ztráty navyšují prakticky na denní bázi.

Kromě této krize státního dluhu a nerealiozvaných ztrát se zdá, že USA stojí na pokraji velkého fiskálního dilematu. Čím výše roste bilance dluhu (nyní 35 bilionů dolarů), tím méně důvěřují zahraniční investoři americkému dluhu, protože se zvyšuje možnost nesplácení. Jestli tedy můžeme ještě mluvit o splacení, když dluh již tvoří přes 135 % HDP.

Přidejme k tomu více než 1 bilion dolarů v půjčkách na komerční nemovitosti, které budou splatné během příštích dvou let, a když v čase spojíme uvedené fakta - státní dluh + vysoké úroky, nedůvěra investorů, nerealizované ztráty - máme zde dokonalou bouři. I když nesnáším být poslem špatných zpráv, ale když uvádím fakta nejde se tomu vyhnout. Je totiž jasně vidět, že tento scénář ve skutečnosti nemá mnoho pozitivních řešení a otázka půjček u komerčních nemovitostí je mnohem výbušnější, než se na první pohled může zdát. A aby to nebylo málo, stejný problém gigantických rozměrů řeší i druhá největší světová ekonomika - Čína.

Zajímavé je, že málokdo o tom mluví, mainstream vůbec, takže to vypadá že žádný problém tady není, ale pamatujete rok 2008? Jen málo lidí bilo na poplach těsně předtím, než naplno propukla finanční krize v daném roce.

Totiž úvěry na komerční nemovitosti jsou nyní vedeny pouze jako papírové ztráty, což znamená, že se jedná o ztráty, které jsou v účetní závěrce bank klasifikovány jako nevykázané, nerealizované. To ale ve skutečnosti neznamená, že žádné riziko neexistuje. Banky totiž vyčkávají, až Federální rezervní systém sníží sazby, a tak doufají, že tyto ztráty pak nebudou muset uznat. V tuto chvíli však jenom nervózně vyčkávají, ale čtvrtletní potenciální snížení sazeb, které je předpovězeno na září, zde nebude mít žádný vliv. Některé z těchto regionálních bank, které mají vysoké expozice v půjčkách komerčních nemovitostí, začnou oficiálně uvádět tyto ztráty, aby je započetli do roční uzávěrky. A je zde velká pravděpodobnost, že mnoho malých až středně velkých bank tak bude zasaženo problémy s likviditou, bez záchranných balíčků, pak run na banky a zhroucení se.

Pro americké podniky bude ještě náročnější si půjčovat, aby se udržely nad vodou, protože spotřebitelská poptávka klesá a bankovní sektor čelí zvýšeným rizikům kvůli bublině komerčních nemovitostí. Totiž ceny komerčních nemovitostí nadále klesají i kvůli vysoké míře neobsazenosti a hromadí se tak náklady na dluhovou službu u úvěrů. Dlužníci se ve skutečnosti stávají delikventními nebo nesplácejí, ale jak jsem zmínil výše, zatím se se nesnaží tyto půjčky refinancovat především proto, že úroky jsou stále vysoke a zároveň že nemají nájemníky, kteří by zajistili konzistentní peněžní příjmy. Podíl problematických úvěry na komerční nemovitosti se podle údajů sestavených FDIC více než zdvojnásobil z 0,54 % na 1,25 % za šest čtvrtletí. Dále podle statistik FDIC, stovky bank drží ve svých účetních knihách nadměrný objem úvěrů na komerční nemovitosti v poměru ke svému kapitálu. Malé banky s aktivy od 100 milionů do 1 miliardy USD a střední banky s aktivy od 1 miliardy do 10 miliard mají hodnoty úvěrů daleko přesahující úrovně rizikového kapitálu - na úrovni 158 % a 228 %.

To v podstatě znamená, že pokud se objeví jakékoliv náznaky paniky mezi jejich klienty a velký počet z nich zahájí tzv. Run na banky, vybrat si vklady, tak celý bankovní systém se opět vystaví likvidnímu riziku. Navíc v současnosti již nemusí Run probíhat fyzicky, výběrem fiat dolaru, ale hlavně online převody. Ale kam? Do jiné banky? Do jiných fiat měn? Z bláta do kaluže..

Firemní bankroty

K problémům v bankovním sektoru se přidávají i rychle stoupající počet firemních bankrotů. Podle

posledních údajů k 3. červenci 2024 bylo v první polovině roku podáno celkem

3016 žádostí bankrotů korporací (velkých společností), což představuje 34% nárůst oproti 2247 bankrotům ve

stejném období v roce 2023. Bankroty malých podniků vzrostly ještě více - až o 61 % ! Nárůst na 1 176 podání v první polovině roku 2024 oproti

730 ve stejném období v roce 2023.

Takže tady máme další faktor do tzv. Bubliny všeho (Buble of Everything). Je důležité si uvědomit, jak velkou krizi může tato bublina všeho přinést. Vzhledem ke znalostem z předchozích krizí, centrální banky, vlády a ekonomové volí na základě zkušeností různé protikrizové opatření, což ale neznamená že se jí vyhneme. Jenom že její průběh bude jiný, protože zde jsou i další, nové faktory. A jestli bude mírnější, nebo horší než v roce 2008, neboli dokonce v roce 1929? Proč by měla být horší? Dochází k oslabování dolaru jako rezervní měny, státy BRICS mezi sebou obchodují v lokálních měnách, komoditách a hlavně zlatě, máme tady paralelně tři ozbrojené konflikty, které odsávají z rozpočů biliony dolarů, Západ páchá deindustrializační a energetickou sebevraždu s Green Dealem, čelí gigantické migrační vlně a rostoucímu násilí. Prostě Západ již není takový, jak býval před deseti, dvadsety, třídseti lety, takže teď musíme brát do úvahy už i uvedené faktory i mnoho dalších, které přispívají k závažnosti nadcházející krize.

Když slyšíme Centrální banky říkat, že je to hlavně o sazbách, inflaci a že se ekonomice daří dobře, je potřeba být na pozoru.. Jedna známá poučka totiž říká, že když vláda, nebo banka zdůrazňuje a opakuje, že je všechno v pořádku, tak určitě všechno v pořádku není. A jsem velmi velmi překvapen, že v mainstreamových médiích není nikdo, kdo by si našel čas tyto faktory a podrobnosti vysvětlit.

Diverzifikace portfolia. Zlato, stříbro

Řešením pro jakoukoliv krizi je diverzifikace svého majetku, financí a minimalizace rizika, které je možné docílit rozložením svého portfolia do vícero aktiv - akcie, dluhopisy, nemovitosti, hotovost, kryptoměny a hlavne zlato a stříbro. Totiž v jakékoliv fázi ekonomického cyklu se část aktiv chová prorůstově a jiná klesá. Zlato a stříbro je prorůstové hlavně počas krizí, když se ekonomice nedaří a dochází tak odlivu investic do těchto aktiv jako do bezpečných přístavů.

Jestli máte zájem se dozvědět více jak své portfolio diverzifikovat, zvu Vás na skvělé kafe a povídání.